据国家统计局数据显示,1、2月份CPI指数分别为5.4%和5.2%,其中1月份食品烟酒类较去年同期上浮15.2%,通胀压力较大。

作为宏观经济先行指标的采购经理指数,制造业PMI在2月份从1月的50%跌至35.7%,刷新了2008年11月全球金融危机最严重时的纪录低点38.8%;非制造业PMI为29.6%,比上月下降24.5%;综合PMI为28.9%,比上月下降24.1%,三项指标均创历史最低值。

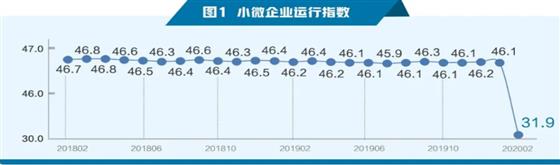

截至2月下旬,全国中小企业复工率约30%,而往年春运之后返工率普遍在80%以上。六大发电集团日均耗煤量在40万吨左右,比去年同期减少逾40%。据“经济日报-中国邮政储蓄银行小微企业运行指数”显示,2月份运行指数为31.9,较上月大幅下跌14.2个点。

因疫情防控的时间消耗、生产要素停转造成的损失以及春节消费的不可逆,最终都会影响Q1的GDP表现,不仅难以达成6%的预测指标,而且很可能出现负增长。

根据2月份我国宏观运行数据及全球疫情走势,笔者对Q1及全年GDP进行了大致估测,仅作为一家之言供读者参考:

2019年,我国四个季度的实际GDP分别为19.7万亿、21.9万亿、22.8万亿、24.8万亿,全年GDP总值89.2万亿,较2018年的增幅为6.1%。因未获取到2019年前三个月实际GDP的准确值,考虑春节因素粗略按照35%、30%、35%分布进行测算,得出1、2、3月份的实际GDP为6.9万亿、5.9万亿、6.9万亿。

2020年Q1期间,全国防疫工作在1月底全面铺开时,已接近春节假期,当月整体经济运行数据总体平稳,预计可完成6%的GDP增长指标,实际GDP为7.3万亿;2月份除维持基础民生的水电、通信、日用品等行业,以及因疫情隔离在家消费需求逆市上扬的防疫物资、在线商城、网络教育、线上直播等行业外,大部分行业受损严重,预计经济运行效率为去年同期的75%,实际GDP为4.4万亿;3月份全国复工复产有序进行,国内疫情也基本得到控制,但诸如餐饮、旅游、航空等人流集中的服务性产业大部分时间仍属开门无客状态,预计GDP维持去年同期水平,即6.9万亿。故Q1实现GDP总量18.6万亿,较去年同期下降约1.1万亿,降幅5%。考虑正常增长率6%下的增幅损失,预估疫情给我国造成的经济损失已达2-3万亿。

保守估计,如果Q2-Q4 的GDP增长保持6%的计划目标,则全年GDP增幅约为3.5%。如果欧美疫情得不到良好控制延续至全年,一带一路沿线经济体出现区域动荡等“灰犀牛”事件,可能对我国供应链造成全面性打击,亦不排除GDP增幅跌破3%的的可能。

中性估计,考虑我国财政及货币政策刺激效应明显、需求在疫情后快速反弹、全球原油价格下跌带来相关原材料和中间品成本下降等因素,预计后三季度GDP增长率为7%,则全年GDP增幅约为4.3%。

乐观估计,考虑我国以5G、物联网、工业互联、人工智能、大数据投资为主的新基建项目对国内投资、消费刺激的效果显著,货币政策取得超预期成效,且中国资本市场对全球资本吸引力剧增等因素,后三季度GDP增长率达8%,则全年GDP增幅有望实现5%。

虽然GDP未达到6%的年度预期,但较之第一大经济体美国近10年GDP增长率在1.6%-2.9%之间徘徊、严重的财政赤字和疲软的国内消费需求,我国经济发展的韧性和潜力尚有许多空间。在今年动荡不安的经济形势和近百万亿的经济体量下,在未出现新的促发经济快速增长的动力引擎之前,保持新常态经济发展水平,对中国而言未尝不是一件好事。因为冰冷的宏观经济数字下是无数个血肉之躯组成的企业、家庭和个人,维持充分就业、稳定物价水平、促进社会经济长远合理的结构化改革,才是我国当前经济工作的重中之重。