编者按:毋庸置疑, 科技行业最时髦的话题。瀚德创客金融投资有限公司总裁王宁桥,瀚德金融科技研究院副院长、中国人民大学国际货币研究所研究员杨望在《金融世界》撰文表示,从严格意义上来讲, FinTech涵盖了支付清算、数字货币、大数据、区块链、云计算、人工智能、智能投顾、智慧合约等诸多科技与金融行业。从全球顶级投行高盛、摩根大通到科技巨头谷歌、苹果、Facebook等,都已在FinTech领域完成全面布局。巨额资本的涌入和技术的日新月异,让FinTech迅速成为全球炙手可热的创新范畴。

FinTech潮词新解

众所周知, FinTech是Financial(金融)和Technology(科技)的结合体,旨在通过运用区块链、人工智能等新兴技术为金融服务提供创新型解决方案。就目前而言,金融科技业仍处于行业生命周期的发展初期,该行业的技术在不断地改进和完善过程中,行业未来发展存在着不确定性,金融科技的商业模式也处于不断地演变与定型的过程中。并且,各国的法制体制、经济发展阶段、金融体系、监管理念以及具体法规等各有所异,也使得人们对“金融科技”的认知产生了不同的见解。迄今为止,尚未形成“金融科技”一词的一致性定义。

在 国 际 层 面 , 金 融 稳 定 理 事 会(Financial Stability Board)于2016年3月首次发布了《FinTech:景象描述和分析框架》。在报告中,对“金融科技”进行了初步定义,金融科技(FinTech)指技术所带来的金融创新。这里的创新应用包含了两方面内容:一是创造新的金融产品及服务;二是为金融机构创造新的业务发展模式。具体而言,支付清算领域,不仅仅包含网络和移动支付技术应用,更有数字货币与分布式账本技术应用等;在融资领域,包含网络借贷和股权众筹等;在金融市场基础设施领域,包含大数据、云计算、数字身份识别和智能合约等。投资管理领域也开始出现机器人智能投顾等新兴技术应用。

在国家层面,英国财政部和安永会计师事务联合于2016年发布的一份报告中认为,金融科技公司是结合科技与商业模式创新,实现革新金融服务的高速增长机构。美国国际贸易署(The International Trade Administration,以下简称ITA)于2016年11月发布《2016FinTech顶级市场报告:综述和主要研究》, ITA认为金融科技的变革,可理解为金融服务与信息技术的融合,让金融机构和科技企业在降低成本的同时提高金融服务质量,以此来升级创造更加多元化和更加稳健的金融格局。国际上的“金融科技”概念与我国目前流行的“互联网金融”是不同的。

“金融科技”是把互联网和移动通信等作为金融领域的创新应用手段,其发展和变革仍然遵循金融规律。不同于我国流行的“互联网金融”的概念,目前互联网金融的理论实践化过程中,金融和互联网仍无法分清孰轻孰重,在监管和经营理念上出现了诸多偏差,由此带来风险。因此,金融科技需要厘清一个基本点,那就是为金融创新服务。

FinTech风靡全球

据埃森哲咨询公司公布的《全球金融科技未来展望》显示, 2016年第一季度, FinTech领域企业共收到53亿美元的投资资金,同比增长67%。拉长整个时间维度来看, 2011到2015年的五年时间内, FinTech领域的企业所获投资总额从21亿飙升到138亿美元,增长幅度高达658%。

FinTech的理念在中国迅速蹿红,互联网金融企业从2015年开始就对外宣称自身转型成为金融科技公司。从宏观角度而言,全球各大经济体也开始关注和投资于FinTech,经济体所在区域内所获投资额也日益增长。据毕马威《2016全球FinTech投资分析报告》显示, 2016全球FinTech投资遇冷,英国脱欧、美国选举等黑天鹅事件频出,中国经济增速放缓,外汇市场的波动都使得全球投资者变得更加谨慎,“资本寒冬”再次降临。 2016年全球FinTech投资总额达到了247亿美元,而在2015年是470亿美元,同比下降近50%。

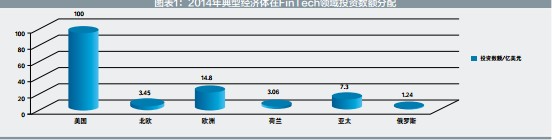

典型经济体在2014年FinTech投资数额分配为:美国, 1 0 0亿美元;北欧国家, 3.45亿美元;欧洲, 14.8亿美元;荷兰, 3.06亿美元;亚太, 7.3亿美元;俄罗斯, 1.24亿美元。(见图表1)

资料来源:埃森哲

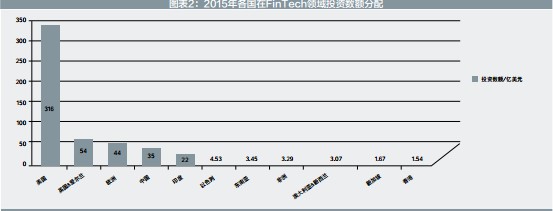

典型经济体在2015年FinTech投资数额分配:美国, 316亿美元;英国&爱尔兰, 54亿美元;欧洲, 44亿美元;中国, 35亿美元;印度, 22亿美元;以色列, 4.53亿美元;东南亚, 3.45亿美元;非洲, 3.29亿美元;澳大利亚&新西兰, 3.07亿美元;新加坡, 1.67亿美元;香港, 1.54亿美元。(见图表2)

资料来源:埃森哲

FinTech数字革命

金融科技是一个经济产业,该产业由一群用科技让金融服务更高效的企业组成。金融科技公司一般都是初创公司,或是传统金融机构设立的金融子机构。其利用科技手段为企业和个人提供更专业、更高效和更低成本的金融服务,让金融智能化和自动化地创造全新的业务模式、应用、产品和流程,从而对金融市场带来深远而显著的影响。

如果对FinTech的理解泛化,其表示金融服务业的新应用、过程、产品或商业模式的解决方案。举例来说,这些创新型解决方案主要包含流程优化、客户分层、效率提升、交互体验等,如下所示:

第一,传统金融机构跨区域支付和转账汇款存在手续费高、效率低下的问题。 2013年,以支付宝为代表的移动支付平台出现以来,为个人或中小微企业在一定程度上解决了跨境汇款和支付交易的难题。

第二, FinTech对传统金融机构业务流程的优化。如针对财务信息、付款、投资、融资、咨询和跨过程支持等业务流程,智能投顾、大数据、区块链等FinTech领域的新兴技术,部分替代了人工的操作,有效地防范了道德风险。

第三, FinTech可有效地对客户进行分层。利用大数据技术将目标客户细分为私人、零售和企业,也可将保险划分为人寿和非人寿保险。

第四, FinTech的交互形式可以是企业对企业(B2B)、企业对消费者(B2C)、消费者对消费者(C2C)。例如,区块链技术是一种P2P的社会交易解决方案。

第五, FinTech可根据金融市场中所处的不同位置,提供不同的解决方案。例如,针对个人财务管理系统提供的服务,与对企业的现金财富管理服务是完全不同的服务种类。

目前我国的金融科技公司有四类:第一类是互联网金融,包含P2P网络借贷、众筹融资、移动金融安全、直销银行、跨界金融等,实际上,互联网金融是一种商业模式的创新。第二类是大数据金融,包含银行大数据、证券大数据、保险大数据,大数据在传统金融机构的应用,主要是客户画像、精准营销和风险控制。第三类是智能金融,将人工智能技术应用在金融领域,替代传统金融机构的人工审核、人工投顾和人工经纪业务。第四类是新型金融平台,将区块链、云计算等技术应用于平台研究与开发,将数字货币、智能合约、公共管理等应用程序搭建在新型金融平台上,对客户直接提供分中心化、公开透明和高性能化的金融服务。

从前沿科技金融服务来看,诸如VR、 AR、区块链和人工智能等新兴技术开始被金融机构应用,与传统金融服务进行了融合的尝试。日新月异的FinTech行业所掌握的独特技术,互联网的互联互通特性从开发的初衷来看,都是以科技服务金融来开启篇章,从而诞生出更多面向金融行业的解决方案。

金融科技化是金融业发展的一种必然趋势。未来,无论FinTech还是TechFin,都将预示着金融的科技化和智能化,全新的金融生态即将诞生,客户的金融需求将得到更好的满足。因此,我们有理由相信,在大众创业万众创新的新时代背景下, FinTech将带来全新的商业机遇。

(文/王宁桥 杨望 原刊于《金融世界》2017年5月)