一、从一个案例开始: 投资决策错误的遗留问题

1、从“南京长江大桥”该不该炸说起:南京誓护桥,重庆促拆桥

在2004-2007年间,关于“南京长江大桥”该不该炸引爆业内视野。媒体写到:“对于南京长江大桥保存与否的问题,近年已引发多次争议,当中最为激烈的,莫过于重庆副市长黄奇帆与南京副市长蒋裕德的一番舌剑唇枪。黄奇帆曾在一公开场合要求拆除南京长江大桥,但在场的蒋裕德则以“大桥五十年都不会倒”作响应” 。

20世纪60年代建造的南京长江大桥净空高度仅有24米,如同一座千年铁锁,把大船挡在桥下,丰水期仅能通过3000吨级船舶,万吨级外轮根本不可能通过,限制了长江作用的发挥。

隐藏在问题背后的现状令人揪心:在南京长江大桥以后所建的芜湖、铜陵、安庆、宜昌等长江大桥的建设净高,竟然亦“将错就错”,都以低于南京长江大桥的24米高度建设。即使将南京长江大桥炸掉,那么,南京以上,长江中上游还有几十座大桥高度都低于24米。

“自1957年武汉长江大桥建成通车。到1995年,长江干流上的大桥也不过8座。然而,截至目前,长江宜宾至上海段已建成通车的桥梁有39座,在建的11座,近期拟开工建设17座。到2020年,长江上还将建桥(包括隧道)70座,未来10年内,长江大桥将突破100座,2020年将达124座。目前,近3000公里的长江干流上,平均不到30公里就会有一座跨江桥”。

需要都炸掉才可以使三代以上江海联运船舶通航。而在长江中上游,三峡大坝截水工程,通过船闸蓄水,可轻易可通行万吨以上船舶,已形成的“白金水道”不能利用。而沿岸众多建设起来的5000吨级以上的码头只能处于闲置。

2、背后的思考:从拍脑门到科学论证的必要性

那么,这就形成一个问题,这样的战略性基础设施投资是否有科学论证,各类基础设施项目投资决策,是否有科学依据,抑或一直是拍脑门决策。当然,如果有科学论证的话,这样的论证在我们当前的科研学术体制下出现,亦不足为奇了。曾看过多篇关于我国“科技人才体制已死”的博文,深有同感,其,实为我国时下以创新为动力的深层此改革之大忧也!

当然,该例子只是以这个投资决策问题作为引子。这篇文章为就前一篇“居民投资组合方案设计“相对应的,针对企业项目投资决策的一篇,即,就投工程项目,为企业决策分析提供的一个简单可行的分析方法。

二、企业投资决策模型的综合考量:从投资规模到市场需求增长前景两个视角的综合考量办法

1、简单的弹性预测定位未来市场成长:未来前景的决策考量

通常来说,我们的企业或者政府在进行一项工程项目投资时,往往需要预留未来发展空间的思考,即,必须提前考虑其未来几十年(或百年)发展的问题。当然,亦会有些一些领域的投资项目的发展,在发展到一定阶段时,某类领域的发展即会终结。比如,以前,由于天然气替代煤气,而时下,充电轿车趋势替代燃油汽车,亦会引起未来储运基础设施的变革。又如,生态经济的发展,京津地区雾霾的污染源导致煤炭炼钢必将在未来诸十几年被逐渐抛弃,而取代为新能源、核电等非化石能源的补充。那么,这种问题不仅需要定性分析亦可以将定性分析的变量纳入彼此之间增长与替代过程中所形成的各自的增长趋势中加以平衡。

那么,根据例子,我们就以内河水运与铁路运输两类基础设施(或者企业投资需要分析的其他两类或者几类领域的市场)建设中所需要考量的市场未来成长前景为分析对象,探讨下企业投资建设规模及运营投资效率中的最优决策问题。

2、国民收入增长影响内河与铁路运输弹性:

这里,我们可用社会收入的增长因素与内河水运需求与铁路运输需求的内在联系,来探讨,两种运输需求在十年后(亦可是五十年或更长)的发展情况如何?当然,这个需求并非局限于运输需求,亦可以是依托于该建设项目的任何商品与服务市场及其发展需求(我们前面谈及的长江水运与大桥,故因关联而设定)。

背景:历史上,我国货流主要通过水道运输。随着生产力发展与分工深化,随之,铁路线铺设与布局规模不断扩大。由于水路与铁路运价相差不大,部分货流(特别是可成箱的低中档货)的运输转向铁路运输,在共同发展中,形成了铁路运输对水路运输的某种程度的替代。

经过统计发现,社会收入变化对两种运输量的变化具有灵敏测量关系(当然,我们亦可使用其他有内在相关性的其他指标,比如易于统计获得),我们可以选择社会人均收入水平的提高引起铁路与水路运输量形成什么样的反应弹性,来测量各自的变化情况,我们称为收入弹性。

现实条件框架:

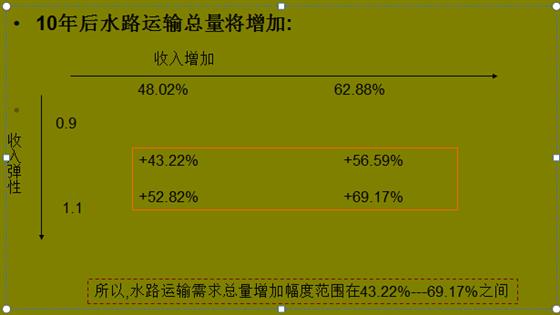

A、 我国制定十年运输业发展总体规划,想知道十年后, 随着社会人均收入的增长,水路与铁路各自的市场需求增长规模与速度,这样,我们可以确定两类运输方式10年后的需求总量规模,以作出规划,确定未来投资建设规模。

B、根据研究资料已知中,随着收入增加,水路运输量对于收入弹性的反应在0.9和1.1之间, 铁路运输量对收入弹性的反应在0.8和1.6之间,估计10年内,社会人均实际收入每年增加4%--5%,那么,10年后,水路与铁路需求量将增加则是我们投资建设规模的现实空间。

分析程序:

先估计10年后,居民人均收入增加多少

如果每年增加4%,则10年后增加到(1.04)=148.02%,即10年后每人的实际收入增加48.2%.

如果每年增加5%,则10年后可增加到(1.05)=162.88%,即10年后每人实际收入将增加62.88%.

根据收入弹性计算公式,需求量变动%=收入弹性X收入变动率%.

简单研判的结论:

10年后铁路运输总量将增加的幅度:

3、说明与解释:

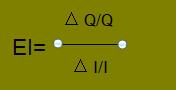

运输需求的收入弹性EI,反映运输需求量与社会收入变化的之间的内在反应程度,表示为:

那么,如上两图内,红框范围内的则百分比,则为两类运输需求未来十年的增长变化区间,即为:横轴收入增加(区间)与纵轴收入弹性(区间)之间的乘积了,即:△Q/Q= EI X △I/I

由于“内河水运”与“铁路运输”的运输需求的收入弹性都包含了社会收入所影响的各自运输需求增长的共同因素,所以,各自成长是在共同的因素影响下进行变化,所以,这个恭喜跟你因素亦包括了彼此之间的替代与共同发展的效果上的等影响。

三、战略性建设项目投资决策思维与方法:提供企业一个简单易行的决策构架

那么,针对如上基于两类需求的市场未来成长的预留评介与考量,接着我们则需要依此为前提,对工程建设项目投资的固定设施的规模等做出投资定位及决策。

1、战略性建设项目(铁路与水运基础设施)运营条件与市场成长规模的决策思维:盈亏平衡分析做简单研判

时下,包括铁路在内的诸多领域将逐步向民营资本开放,那么,在某战略性建设项目(如:铁路与水运基础设施)获得了由市场所决定的预留发展考量的成长规模后,基础设施的投资运营又该如何决策呢?

首先,我们的企业可以在战略决策中,考虑投资基础设施建设运营规模在未来应该满足在哪个发展空间范围,然后,需要考虑满足这个发展条件,运营设备的投资应该如何未雨绸缪,即满足未来发展又使成本收益最优,没有浪费。当然,一切是以我们的前期未来的市场成长分析则为前提的。

当前,诸多基础设施、资源开发及垄断行业向民资开放。民营企业介入铁路等基础设施投资及经营,具有代表性。

民营企业更珍惜手中的资金,更倾向于把握以市场需求为导向,建立最优的核心决策方案。

那么,在确定项目未来发展规模与空间以后,我们就该项目(铁路)运营设备如何最优进行分析,根据市场提供数据,可以获得三种方案:

第一种,高效率的设备运营预算方案,采用高级成本材料建设,固定成本800万元,单位可变成本(管理)为10元;

第二种,中等效率的设备运营预算方案,采用一般自动化装置,固定成本500万元,单位可变成本为12元;

第三种,相对低成本设备的预算方案,采用自动化程度较低的国产设备,固定成本300万元,单位可变成本为15元。

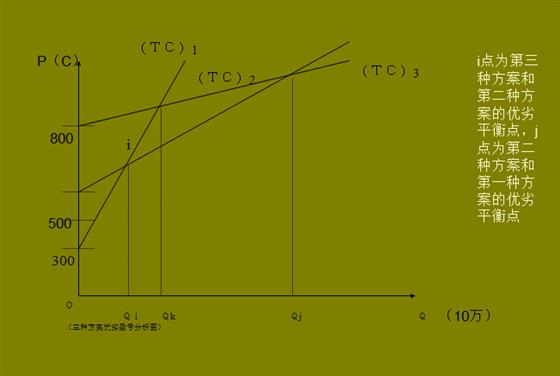

通过成本曲线比较,我们以优劣盈亏分析进行不同运营规模下的方案选优分析。

2、分析步骤:决策程序

第一,各方案总成本函数为:

(TC)1 = F1+Cv1·Q=800+10Q

(TC)2 = F2+Cv2·Q=500+12Q

(TC)3 = F3+Cv3·Q=300+15Q

图示:以优劣盈亏分析法解决如下问题并配合成本曲线做出分析

第二,图示分析及评价:

我们以Q代表前期所分析的市场需求的成长空间。可以看出三个方案的总成本都是产量单一变量的函数,各方案的总成本曲线见下图。

从图中可以看出,三条曲线两两相交于i、k、j三个交点。其中i、j两点将最低成本线分为三段,Qi、Qj分别为优劣平衡点i、j下的产量。显然:

当Q<Qi时,第三种方案总成本最低;

当Qi<Q<Qj时,第二种方案总成本最低;

当Q<Qj时,第一种方案总成本最低。

第三,分析结果如下:

对于i点,有(TC)2=(TC)3

即F2+Cv2·Q= F3+ Cv3·Q

化简得:

Q=(F2-F1)/(Cv3-Cv2)=(500-300)/(15-12)=66.7(十万)

对于j点,有(TC)2=(TC)1

即F2+Cv2·Q= F1+ Cv1·Q

化简得:

Q=(F1-F2)/(Cv2-Cv1)=(800-500)/(12-10)=150(十万)

3、结论

这个分析分为两个步骤,在我们在分析市场需求与成长空间时(如:投资建设或运营投资预期的运输需求市场)时,我们即已经获得市场需求成长空间有多大?而这一步亦使我们确定了基础设施建设项目的规模,而第二步我们则根据市场成长空间确定了最优运营中设备投资配置等的最优成本收益条件。

(来源:本人手稿摘录)