市场消息

全球三大知名评级机构之一穆迪当地时间周五(6月27日)表示,俄罗斯地缘政治风险有所上升,这令该国中期经济增长前景恶化。穆迪表示下调俄罗斯评级展望至负面,确认其BAA1的评级。穆迪在通告中称,这次下调评级展望的触发器就是俄罗斯对地缘政治事件风险的敏感度上升。中期经济增长前景恶化,也体现在穆迪对俄罗斯的经济预期上。穆迪预期2014-2018年,俄罗斯潜在实际国内生产总值的平均增速将会降至1.7%左右,此前预估约为3%。目前俄罗斯政府债券评级距离垃圾级还有两Baa2和Baa3两级之差。

美国商品期货交易委员会周五发布的报告显示,截至6月24日当周,投机者的连续两周削减美元净多头头寸。同时公布的数据显示,6月24日当周国际投机客持有美元净多头头寸从121.9亿美元下滑至113.4亿美元,为连续两周下滑。

美国国债价格周五下滑,30年期长债波动最大,稍早一度跌至3.336%的6月2日来最低水准,尾盘报3.3649%,价格跌12/32。10年期国债价格跌2/32,收益率报2.5340%,盘中触及2.507%的低点。

美国股市周五小幅收高,道琼工业指数收高5.71点,或0.03%,至16,851.84点;标准普尔500指数收高3.74点,或0.19%,至1,960.96点;纳指上扬18.88点,或0.43%,至4,397.93点。当周,道指回落0.6%,标普500指数收跌0.1%,纳指升0.7%。

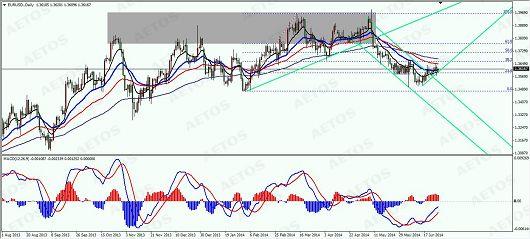

EUR/USD

基本分析:

欧元区6月经济景气指数意外下滑,其中工业信心指数领跌,主要受累于乌克兰局势,以及强势欧元,阻碍了欧洲央行为了提振借贷和经济增长所作出的努力。

欧盟委员会周五公布的数据显示,欧元区6月经济景气指数跌至102.0,预期103.0,前值修正为102.6。

欧洲央行6月5日宣布推出一系列刺激举措,其中包括下调存款利率至-0.1%(全球首家实施负存款利率的主要央行),旨在应对低通胀以及刺激需求。由于乌克兰局势的持续,欧洲央行和欧盟领导人为了刺激经济复苏所做的努力,一定程度遭到削弱。

据彭博公布的一份调查报告显示,欧元区二季度和三季度经济增速均将达到0.3%,四季度可能加速至0.4%。

数据还显示,欧元区6月工业信心指数跌至-4.3,前值-3.1;6月服务业景气指数升至4.2,前值3.8;6月消费者信心指数下滑至7.5。欧盟委员会还在今天的一份报告中指出,欧元区6月消费者信心指数终值跌至-7.5,预期-6.7,初值-7.4,前值-7.1。

德国统计局周五公布的数据显示,德国6月调和消费者物价指数年率增长1.0%,预期增长0.7%,5月终值增长0.6%。该数据抵消了西班牙通胀低于预期的影响。

欧洲股市周五小幅收高,泛欧绩优300指数收高0.1%,报1,371.29点。英国FTSE 100指数小涨0.34%,报6,757.77点。法股CAC 40指数微跌0.06%,报4,436.99点,德国DAX 30指数升0.1%,收报9,815.17点。

技术分析:

欧元日K线图上,隔夜汇价收倒T型;短期汇价或将持续震荡盘整上扬,日内汇价上方50日均线压制明显;10日均线持续上穿均线系统且对汇价形成支撑,其余均线平滑前行;MACD指标双线零轴下交叉分化上行,红色动能柱缓慢稳定变化。

GBP/USD

基本分析:

英国央行行长卡尼周五称,央行方面开始采取升息的时机终将来到,今年还是明年升息,都存在着可能性。卡尼今天在接受BBC电台采访时称,即便央行开始升息,也将是以有限的、渐进的方式来进行。中期利率达到何种水平将受到央行官员的关注。

卡尼指出,与过去相比,利率不太可能回到危机前平均5%左右的“旧常态”,因为目前高企的家庭债务、政府收紧支出、银行业的资本要求、疲软的欧元区经济复苏,以及强劲的英镑等因素。卡尼表示,一旦英国央行回归正常的货币政策时,目前处于历史低位的利率水平,将逐步回升。市场预期英国央行的利率水平将在三年内升至2.5%的水平,目前的利率为0.50%。卡尼还提及,央行5月时预估利率将在2017年接近2.5%。

卡尼还指出,由于家庭债务依然很高,所以相对来说经济复苏恐怕无法承受较大的冲击。卡尼说道,“家庭的收入相比债务仍较多,所以借款可以有所扩张,房市也可以有一些动作,但是不应太大。”

英国统计局周五公布的数据显示,英国一季度国内生产总值终值季率增长0.8%,预期和初值增长0.8%,去年四季度增长0.7%。数据还显示,英国一季度商业投资终值季率增长5%,连续五个季度走高,创下16年以来连续扩张的最长记录。

10年期英债价格周五小涨,触及逾三周最高,因投资者寻求避险资产因而买入较高收益的英国国债。10年期英债收益率触及2.620%的低位,日内下跌2个基点,此为6月3日以来最低。英债表现仍强于可比德债,10年期英债与同比德债收益率收窄2个基点,至137个基点,为逾一周来最低。

英国股市周五走高,英国FTSE 100指数收高0.3%,至6757.77点,本周该指数下滑1%。

技术分析:

英镑日K线图上,隔夜汇价收小十字星;短期或将延续高位震荡盘整,下方均线支撑有效;多日均线分散上扬且对汇价形成明显支撑,MACD指标双线零轴上高位粘合胶着前滑,蓝色动能柱微量变化。

USD/JPY

基本分析:

日本5月全国核心CPI年率如预期进一步上升0.2个百分点至3.4%,录得逾32年 (自1982年2月以来) 最大升幅;日本5月失业率触及16年最低水准,暗示该国经济将在第三季反弹,摆脱消费税上调导致消费支出降低的影响。日本5月失业率降至3.5%,为1997年以来最低,同时也是日本央行认为接近充分就业的水平。与此同时,就业市场上的职位数量也升至1992年以来最高。对于希望带领日本走出长达20年经济停滞的首相安倍晋三而言,这是非常好的消息。

日本央行日前再次召开金融政策会议,决定继续维持现在的量化宽松政策,重点仍是按计划向市场投放货币,扩大流动性,为经济增长创造宽松的货币环境,黑田讲话暗含乐观情绪日银或暂无开闸意愿。央行行长黑田东彦暗示,一旦发现经济景气出现持续疲软的苗头,“将毫不犹豫地采取进一步措施”。

此次央行会议在新的量宽政策方面却依然采取谨慎态度。黑田事后会见记者时没有谈及新对策,尽管记者不断追问,黑田依旧闪烁其词,闭口不谈新量宽政策的“时间表”。

从黑田的讲话中可以看出,日本央行对目前经济形势的判断相当乐观。一是认为提高消费税对日本经济的影响有限,当前出现的消费减退、生产下降情况已在意料之中。二是困扰日本经济多年的通货紧缩悄然消失,物价平稳上涨,已经连续数月超过1%,明年将达到央行2%的目标。三是美国退出量宽政策和欧洲的负利率政策对日本影响有限,日本实施的质化和量化金融宽松政策正在奏效,因此,日本央行认为暂时没有必要修改既定方针。

经济人士分析认为,日本央行实际上已准备好进一步的量宽措施,只待选择最佳时机而已。安倍内阁为了尽快摆脱消费税增税造成的萧条阴影,并伺机再次提高消费税,要求央行必须予以配合,及时推出新的金融对策。所以,日本央行不可能在金融政策上与安倍内阁唱反调。但是,目前的日本经济状况扑朔迷离,好坏消息接踵而至,消费税增加后日本经济究竟如何发展,央行尚难作出判断。如果日本央行发现经济形势弱化明显,特别是物价水平跌破1%,将会果断地公布早已准备好的新量宽政策,以提振市场。

技术分析:

日元日K线图上,隔夜汇价收小阳线;短期汇价或将延续均线下震荡盘整,上方压力明显;10日均线下滑继续对汇价形成压制,其余均线分散下行;MACD指标双线零轴下分化,蓝色动能柱动能缓慢释放。

以上内容属于一般性信息,并未有将您的投资目标、财务状况和投资需求考虑在内。在您作出投资决定前,请务必仔细阅读并完全理解我们的产品披露声明(Product Disclosure Statement - PDS) 和金融服务指南(Financial Services Guide – FSG)。您可以在AETOS艾拓思官方网站www.aetoscg.com上获得这些文件。艾拓思资本集团有限公司(AETOS Capital Group Pty Ltd, AFSL:313016, ACN:125 113 117)是差价合约产品发行人。差价合约和保证金产品可能产生高风险(杠杆交易),未必适合所有投资者。在选择交易差价合约和保证金产品前,我们建议您咨询独立投资顾问的意见。