六家或七家,是2013年销售额过千亿元的房地产企业数量。受益于全年波澜不惊、基本稳定的政策环境和整体回暖的市场形势,预计八成以上企业年度销售额将会实现同比正增长。由排名榜单引致的诸多争议总算平息了下来。其实,与其纠缠于销售额数据的真确性和座次排名,业绩分化情况和各家企业销售业绩成长性才应是更值得关注的。

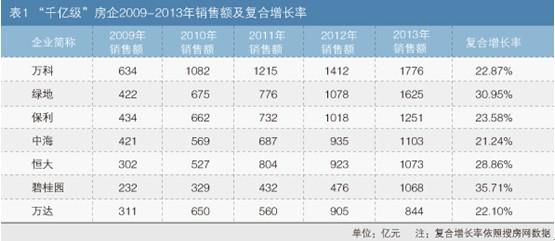

千亿房企到底是六家还是七家,争议在于万达,而万科、绿地、保利、恒大、中海、碧桂园等六家企业没什么异议。万达销售额到底过没过千亿?通过分析2013年万达广场的项目信息,结合万达往年新增资产值和不同榜单的销售额差值,基本可以推测:万达没过千亿。

万达销售额过没过千亿,都不能否认其商业地产领导者的行业地位。其实,把千亿视为一个区间等级而不是一个点值,更能看出行业企业销售业绩的梯级分化情况。对千亿房企来说,950亿和1005亿元真的没有多大区别,可能只是因为统计口径不同或受个别项目推盘速度的些许影响。所以,“过千亿”对某个企业更具里程碑意义,而“千亿级”概念更具行业分析价值。如果把“千亿级”下限设为800亿元,根据兰德咨询的统计,2013年千亿级企业有七家,2012年千亿级企业有六家。

相信更多人有了新的疑问。比如,为什么不按权益销售额进行排名,保利包括保利置业吗,怎么绿地四季度陡增了600多亿,等等。其实,如果把不同民间机构的历年销售额排名进行对比就会发现,无论是千亿、百亿企业数量,还是各家销售额数据及其座次排名,都不一样。这并不能责怪民间机构,因为销售额数据看似简单,实则几乎无法准确统计。

原因很复杂,简单地说主要有五个原因。

1.指标统计口径不一样。多数企业的统计口径是合同销售额,有些企业却是协议销售额(已签认购书但未签正式合同的也在统计之列);有的企业是并表范围内的销售额,有的企业是权益销售额;有的企业把转为持有的商业资产换算为销售额了(也就是“自己卖给自己”),甚至有的企业把不在并表范围内的全部销售额或权益销售额也统计进去了。总之,统计口径很混乱,数据很混乱。

2.统计范围也不一样。除了是否、如何并表颇有门道外,因为一家母公司(或大集团)可能下属有多家房地产企业,甚至是多家上市公司,所以有的企业是单独发布(例如保利),有的则是合并发布(例如中国建筑)。如果剔除数据存疑的未上市公司,如果按照合并业绩,销售额排名就有很大变化;如果按照合并业绩的权益销售额排名,保利系和中建系企业则是行业第一和第二。

3.混乱是因为会计准则没要求,证监会、交易所也没要求,所以销售额可不经审计就能发布——企业无需对销售额的准确性承担法律责任。逐家翻阅2012年上市房企年报发现,沪深A股年报中近20%的企业根本就不披露当年销售额数据,港股则绝大多数不披露。原因很简单,因为销售额是“浮云”,营业收入和净利润才是股东最关心的核心业绩指标。至于民间机构是如何在企业发布业绩快报和年报前收集到各家销售额数据的,不得而知,但收集、发布也是一大行业贡献,其不对也不应对数据准确性负法律责任。

4.未上市或未全部上市的公司,其销售额到底是多少,可能只有企业内部少数人知道,外人难以得知,只能估测。

5.销售额是可以内部调整的。比如,某个项目的年内实际销售额是10亿元,但为了使企业销售业绩增长曲线更优美,可能只统计7亿元,而将3亿元转移到下一年。下一年,如果实际销售额还是10亿元,统计销售额则为13亿元。正因为有这种情况,所以企业的统计销售额与网签销售额不尽一致,政府统计机关发布的商品房销售额与企业的实际销售额也不一致。

所以,销售额这个东西,既不要不当回事儿,也不必太当回事儿。

虽然销售额比不上营业收入和净利润这两项核心指标重要,但毕竟是个很重要的,也是最为显性的规模性指标之一。

鉴于不同榜单数据不一致,特别是企业发布的业绩快报数据还不齐全,暂时还不能准确统计出TOP10企业的销售额增长率、百亿企业家数等(本系列文章将第一时间发布准确数据,敬请关注)。

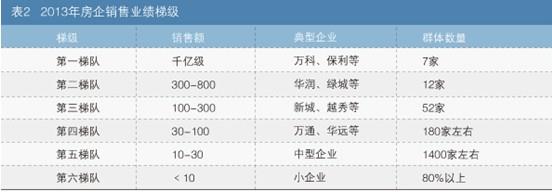

总体来看,2013年,百亿企业家数增长快于往年,从52家增加到了71家,可见第三梯级阵容在快速壮大。另外,TOP10企业的市场占有率仍在进一步提高,可见近年来市场集中度越来越高、业绩分化进一步加剧的趋势仍在延续。

如果今明年市场不出现系统性调整,按这一趋势发展下去的话,兰德咨询预计,到2015年,百亿企业或将达到100家,千亿企业或将达到10家。根据企业成长性分析,2015年万达、世茂、华润、华夏幸福基业最有可能会晋级千亿之列。

特别值得一提的是,2013年末房地产企业数量并没有五、六万家。根据我们的监测和推测结果,2013年末,房地产开发法人单位数量(包括具有独立法人资格的项目公司)约为4.2万,“并表”企业数量约有一万家左右(详见《2013房地产开发企业经营管理状况蓝皮书》)。另外,如果将新世界、新天地、九龙仓、铁狮门等外资企业在大陆的地产业务销售额算进来,以及将某些企业品牌有意不统一、刻意回避排名的企业也算进来,百亿企业数量及排名又会发生较大变化。

抛开简单的销售额排名,下面重点分析一下几个与销售额相关的衍生指标。

1.销售额增长率及波动性。销售额高低在很大程度上是“先天”决定的,主要取决于企业规模大小和资金量多少。很简单的一个逻辑是,只要有资金,就能大量拿地;只要拿地,就有货值;只要有货值,就能产生销售额。所以企业之间除了比较销售额高低外,更要对比销售额增长率及波动性。比如,自己企业的增长率与全国商品房销售额增长率相比,与百强、十强企业的销售额平均增长率相比,与此前和现今规模相当的企业相比,增长率是高还是低,高多少,低多少。波动性是衡量企业业绩稳健性的指标。举个简单例子。假设年增长率从10%跃升到70%,再快速滑落到20%,甚至-20%,那么销售业绩曲线就会像心电图一样上下跳跃,就比不上一条稳健增长的曲线优美。销售额排名靠后没关系,重要的是如何提高增速——只有速度比规模相当的竞争者和起跑更早的领先者更快,更稳健、更持久,才能跑赢市场。

2.销售业绩保障系数和存货去化率。存货去化率在此仅指一个企业年内实际销售额与可销售资源(货值)的比率。去化率高低反映企业的产品力和营销力。例如,同是300亿元可销售资源,A企业的去化率是70%,B企业是50%,则销售额相差60亿元。相应地,要制定2014年的企业销售目标,就要根据各项目进度计划推算出当年的可销售资源,再设定去化率目标。反过来,可销售资源除以销售目标所得出的数值就是销售业绩保障系数。另外,预售账款/营业收入、期末在建面积/年度销售面积、土地面积/年度销售面积等其他保障系数也应统筹考虑。

3.销售额构成及结构比例,也就是销售额是如何产生、如何构成的,比例是否合理。我们在统计、分析企业的年度销售额时,通常会细分到区域占比、城市占比、不同产品占比等。也就是,如果下设几个区域,每个区域占比多少,各自增长率是多少,是否需要调整;不同等级城市占比多少,是否需要调整,有多少城市排名前十或第一;产品结构占比中,住商比是多少,住宅产品中高中低档产品占比和不同产品系列、不同产品线、不同户型占比多少,商业产品中持售比是多少;销售额中,长线项目和短平快项目各贡献多少,现金流项目和高利润项目各贡献多少,是否需要调整,等等。即使中小企业,这些也都要分析出(尽量绘制出图表),并要进行自我比较和横向对标,进而再前瞻性地设定出今后各年度或阶段的调整目标。只有进行对比分析和动态调整,才能保证销售业绩的成长性和稳健性。

还有其他一些指标,例如房地产业务销售额占集团全部销售额的比例,海外地产业务占全部地产业务的比例,转为持有性资产的比例,通过电商渠道销售的比例,等等。限于篇幅,不再一一展开。

通过销售额衍生指标的分析,基本能看出企业销售业绩的真实情形及成长性。比如,有的企业销售额增长率波动性较大,有的企业去化率偏低,有的企业三四线城市项目数量占比过高,有的企业短平快项目占比过高,则成长性欠佳或存在发展隐忧。

企业年销售额做到几百亿、上千亿,类似于滚雪球,越滚越大。但雪球水分有多大,结实不结实,还能再滚多大、多久,企业自己知道,正所谓真假冷暖自知。

总之,建议房地产企业不宜太纠结于销售额高低和排名,重要的是透析销售额的衍生指标及业绩分化的背后原因,最重要的是做好该做的,没必要陷入岁末年初的行业狂欢和围观。

既然说到行业,那就补充一句。与市场集中度越来越高这一显性特征相比,单一城市的企业销售业绩排名和市场集中度更快速提高更应值得关注。2013年,深圳前十名企业销售额和销售面积市场占有率分别是49.3%和37.2%;北京,超过三分之二的商品住宅用地被品牌房企收入囊中。如果这一趋势持续下去,尽管资源向优秀企业集中,但如果市场集中度过高,其实并不利于调控房价。原因很简单,因为大型房企抗调控能力更强。这一观点我们已说了两年,希望能引起有关部门注意。

拨开浮云,透析本因,分享研究成果,促使房企改变,是历年房企业绩研评系列文章的宗旨。本文是2014年房企业绩研评系列文章的第一篇,我们计划在去年10篇的基础上,进一步细化出15篇文章。每篇文章都针对一个或一类指标(比如营业收入、利润率、土地储备、周转率、债务风险等),进行全面、系统、深入解析,并给出具体建议,同时根据企业发布的业绩快报、年报,会第一时间发布准确数据,敬请关注、阅读和收存。

(本文为原创文章,转载请注明出处)