上图表是利用大盘周线上的筹码移动做出的一个7周移动平均和中期移动平均的量值关系。反应着短期和中期筹码移动速率关系。并贴合着市场价格关系。

其内在的逻辑关系不用细表。在这个时段,作图表秀,并非是为展示一些独门武器。而是,大盘的运行处于一个非常敏感的时空量价关系,对于市场操作来说,会有很多的陷阱潜伏着,一不小心,容易迷失。

观察大盘周线上的价格运行,最低在2212,最高在2255点,收点在2246.一个不算小的红盘。连续两周的红盘,给我们入场抢到的低位筹码博弈反向的策略继续奠定信心。2160-2188这个位置的中期支撑暂时安全。

暂时安全的定义,就是说,还没有获得更为安全的数据和图表去理解大盘反向的持续。这已经很不错了。

上周的红盘,继续鼓舞市场人气。但,是否到了欢欣鼓舞的时候了呢?没有。这仅仅是反弹阶段。反弹,就要习惯反弹时期的震荡,洗筹,压边等等主力寻求突破前的压仓行为。这是后话。

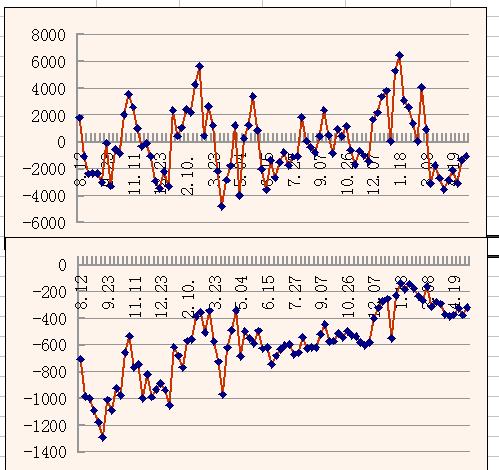

我们看截图,上位图是周短期筹码移动速率,下位图是周中期筹码移动速率,反应基本面上的换手和能量关系。短期图看,有一个明显的低位盘整后反向,说明在加大短期换手。市场短期增仓明显。而价格,周线上最近的5周也出现四阳夹一阴的走势。位置上不再出现在低位。这是一个较为明显的放量反弹的动作。中期的筹码移动相对滞后,但也体现出低峰阶段的盘整内涵。

观察截图中的高低点的运行,对应市场的的实际价格反应,可以洞察市场运行的节奏。

但是,深入一点看,图表中很明确地反应着,短期筹码移动值在零值水平线下方,中期和长期也在零值水平线下方。我们定义零值水平线代表着价格趋势多空均衡。如此,我们对于价格趋势的方向上的看法很明确。大盘长期主空,中期(3-6月)主多,短期主空的运行格局没有改变,道氏理论中有明确的关于长期、中期、短期趋势关系的逻辑。而笔者的理解是,中期趋势是短期和长期的均衡关系。三者必须遵循二律背反的原理。此处不细表了。

做中期波段,主要看住的方向就是中期和短期时间内涵。关于时机与方向和价格的关系问题,不复杂。很多西方量化关系逻辑可以印证。比这更为看重的是时机,然后是价格。

行动上,是选区间,不是点。区间容易把握,点不容易控制。选区间,出现三两周的超前很正常。无论是价格偏离的,还是价格协同的。因为看的是一个更长的时段,所以这三两周的偏离,对于10-15周来说,量度时间价值占比也就在20%。时间价值尺度,是交易策略制定的一个重要约束。

回到宏观基本面看,由于月度CPI环比走高而PPI环比走低。反应着二季度经济运行的两难抉择。较为宽松的货币环境,可能刺激消费价格指数的不断攀升,通胀在慢慢生成。这对于迫切依托于消费力的提升降低银行储蓄率的中央政府来说,可能是喜讯。摆脱通缩,一直是政府解决就业的要点。但是,PPI的数据不佳,对于制造大国来说,是多么不利的事情。货币收紧,可能会进一步挤压制造部门的生产动力。这反应在央行的货币政策上,继续将思维放在保持稳健的中性的均衡尺度上。面临全球新一轮货币宽松和贬值动作,央行的选择题,很难做。估计央行只能被动跟随美国,外汇继续被动购置美国债将是无奈之举。

好在,一个比较好的消息是,中央政府在快速推进资本市场化改革。而资本项目放开,国际化的进程大为加速。投资全球,对于中国投资者来说,是一个重大的历史事件。这个事件,将刺激市场的持续回升。而券商的利益格局将重构。券商的市场风险度在增加。

回到短期量价关系看,ARBR指标在日线级别的小周期上,继续攀高利多。周线也在协同,但周线指标走横,是一个盘整的价格对应关系。下周运行的重要思路上,就要放到盘整的下位幅度。只要支撑位置较高,后续的持续反弹就乐观。下周,三个位置很重要,2200;2245;2309。希望走到2309上去。那样,第二波的反转平台就构造好了。持股待涨才较为安心。

大盘短期运行,步履艰难,而我们需要放到一个中期的高度上去,如此,才可以登高而望远吧。持筹,静待转机,是要坚持的事情。