三分天下之中国信用债市场

经过多年的发展,目前我国信用债市场形成了企业债、公司债与非金融企业债务融资工具等三大类品种,分别由发改委、证监会和央行主管的交易商协会监管。其中,非金融企业债务工具又分为中期票据、短期融资券、超短期融资券、中小企业集合票据以及非公开发行的定向债务融资工具(PPN)。

表1 信用债发行规模统计(2013.01.01-2013.12.15)

|

类别

|

发行总额(亿元)

|

发行总额比重(%)

|

|

企业债

|

4590.80

|

12%

|

|

公司债

|

1623.39

|

4%

|

|

非金融企业债务融资工具

|

30615.87

|

83%

|

|

合计

|

36830.06

|

100%

|

从上面的统计可以看出,由交易商协会主导的非金融企业债务融资工具在信用债市场上一枝独秀,将发改委主导的企业债和证监会主导的公司债远远地抛在了后面。另外,企业债实际上也主要是在银行间市场进行交易,只有少部分在交所交易;债务融资工具全部在银行间市场交易;在交易所交易的只有公司债和少量企业债。从此看出,银行间市场占据了中国信用债市场绝对优势,而交易所市场反而被边缘化了。银行间债券市场又叫场外市场,交易所市场叫场内市场,于是乎中信用债市场形成了场外占主导的格局。

自1997年商业银行退出交易所市场后,我国债券市场被分割为银行间市场与交易所市场;二者在登记、托管、结算上基本独立,影响了债券的定价和流通,日益成为阻碍债券市场进一步做强做大的桎梏。

上述品种其实都是企业信用债券,除了名称不同,本质上几乎没有任何差别。为了避免重复监管之嫌,才采用不同的名称。如果非说有什么区别,那就是发行主体略有不同。

目前企业债的发行主体主要是非上市的企业,包扩各种所有制形式的企业。具体来讲包括评级在AA-以上的民营企业、大型央企、各级融资平台公司等;公司债的发行行主体只有上市公司和IPO在审公司;非金融企业债务融资工具更侧重对发行主体资质的要求上,并没有像上述两类信用债非上市与上市的区分,只需要发行主体资质达到交易商协会的要求均可在银行间市场发行债务融资工具。

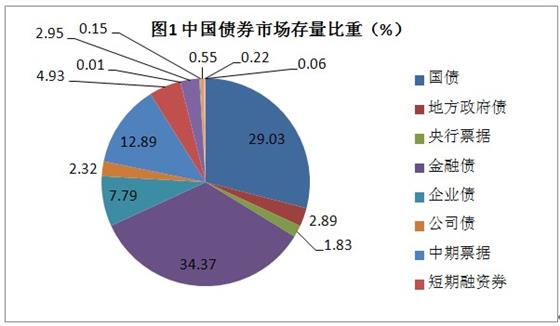

和国外成熟市场相比我国信用债市场发展潜力巨大,目前我国企业债、公司债和融资工具占债券余额比例约为27.93%,信用债(包括金融债)占比62.30%。据美国证券业与金融市场协会统计,2009年3季度末,美国各类债券余额为34.6万亿美元,其中国债占21.2%,信用债券约占78.8%。业内专家预期,信用债发行将成为未来企业融资的主要渠道。

天下之势,合久必分,分久必合。多头监管带来的直接影响是多个监管机构存在利益冲突,由此引发的种种不协调、不明确,容易产生监管漏洞。2013年8月20日,国务院同意建立由人民银行牵头的金融监管协调部际联席会议制度,负责货币政策与金融监管政策之间的协调等。联席会议由人民银行牵头,成员单位包括银监会、证监会、保监会、外汇局,必要时可邀请发展改革委、财政部等参加。联席会议是对多头监管向统一监管的一个过渡,也是一个折中,但最终走向如何还有待观察。