2012年1-8月份,中国光伏组件累计出口量较去年同期下降7.2%

一、中国光伏组件出口总量

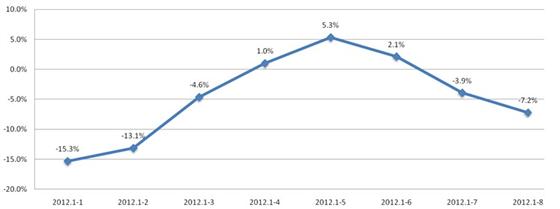

2012年1-8月份,中国累计出口光伏组件8843MW,较去年同期减少7.2%,累计出口量同比降幅较上月进一步扩大,主要原因是欧洲需求下降,导致整体出口规模萎缩。从前8个月的走势看,前3个月出口规模下降态势逐月得到遏制,到4月份,累计出口规模转变为正增长,5月份增长幅度达到峰值,随后增幅逐月下降,近两月进入负增长通道,且降幅逐月扩大。(详见:图1)

图1:中国光伏组件累计出口规模同比增长变化趋势,2012.08

二、全球光伏组件价格走势

2012年8月份,全球光伏组件平均价格为0.730$/W,较上月环比下降3.2%,降幅较7月份的6.9%收窄了3.7个百分点。今年以来,光伏组件价格一直下降,3-6月份之间,降幅在3%-4%之间。但是由于美国、欧洲发起“双反”后,近几个月组件价格降幅波动较大。(详见:图2)

图2:中国光伏组件出口均价变化趋势,2012. 08

三、组件品牌出口竞争格局

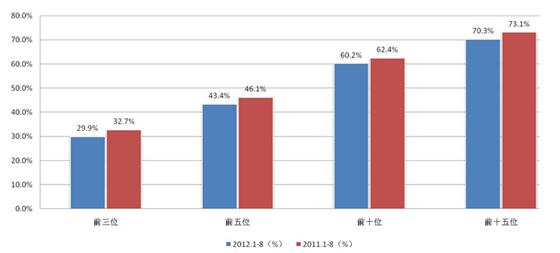

2012年前8个月,中国光伏组件前十五位品牌、前十品牌、前五品牌和前三品牌出口份额均较去年同期有所提高,且呈现两端高中间低的特点,中间品牌的出口份额相对被压缩。其中,出口前三位品牌中,尚德电力占12.2%,较去年同期提高0.13个百分点;英利出口份额占11.0%,较去年同期提高2.86个百分点;天合光能占9.5%,较去年同期下降0.19个百分点。(详见:表1、图3)

表1:中国光伏组件品牌出口集中度及变化趋势,2012.08

|

|

2011.1-8(%) |

2012.1-8(%) |

份额增减(±) |

增减标识 |

|

前三位 |

29.90% |

32.71% |

2.81% |

↗ |

|

前五位 |

43.38% |

46.10% |

2.72% |

↗ |

|

前十位 |

60.17% |

62.40% |

2.23% |

↗ |

|

前十五位 |

70.26% |

73.14% |

2.89% |

↗ |

图3:中国光伏组件出口集中度变化趋势,2012.08

四、组件产品出口方式构成

2012年1-8月份,中国光伏组件出口贸易方式中,以一般贸易和进料加工贸易为主,二者分别占53.7%、46.0%,与去年同期相比,进料加工贸易份额大幅增加,较去年同期提高13.67%;一般贸易份额比去年同期下降了8.69个百分点;中国光伏组件出口运输方式中,江海运输一枝独秀,占93.5%的份额,且比去年同期提高了4.28个百分点;而航空运输方式份额下降了4.19个百分点。(详见:表2、表3)

表2:中国光伏组出口方式构成及变化,2012.08

|

分类 |

2011.1-8(%) |

2012.1-8(%) |

份额增减(±) |

增减标识 |

|

一般贸易 |

62.4% |

53.7% |

-8.69% |

↘ |

|

进料加工贸易 |

32.3% |

46.0% |

13.67% |

↗ |

|

来料加工装配贸易 |

3.8% |

0.2% |

-3.59% |

↘ |

|

保税区仓储转口货物 |

0.4% |

0.0% |

-0.37% |

↘ |

|

保税仓库进出境货物 |

0.0% |

0.0% |

0.01% |

↗ |

|

其他 |

1.0% |

.0% |

-1.02% |

↘ |

表3:中国光伏组出口方式构成及变化,2012.08

|

分类 |

2011.1-8(%) |

2012.1-8(%) |

份额增减(±) |

增减标识 |

|

江海运输 |

89.2% |

93.5% |

4.28% |

↗ |

|

航空运输 |

8.8% |

4.6% |

-4.19% |

↘ |

|

邮件运输 |

0.0% |

1.0% |

1.01% |

↗ |

|

汽车运输 |

1.9% |

0.8% |

-1.07% |

↘ |

|

铁路运输 |

0.0% |

0.0% |

0.00% |

↗ |

五、组件产品出口来源构成

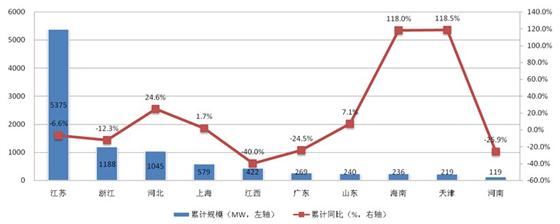

2012年1-8月份,中国光伏组件出口前十位省份分别为,江苏、浙江、河北、上海、江西、广东、山东、海南、天津和河南,前十省份出口量占据中国光伏组件出口总量的98.6%,较去年同期提高2.6个百分点。其中,江苏省占据半壁江山,份额达到54.7%,较去年同期微增0.3个百分点;浙江占12.1%,较去年同期下降了0.7个百分点;河北占10.6%,较去年同期提高了2.7个百分点。

2012年前8个月,中国光伏组件出口量前十位省份中,五增五降。其中,天津光伏组件出口量同比增长118.5%,增幅居首位,其次为海南省,同比增长118.0%;占据半壁江山的江苏省出口量同比下降了6.6%;另外,浙江累计出口量同比下降了12.3%,江西省同比下降了40.0%,河南省、广东省分别同比下降了25.9%、24.5%。(详见:图4)

图4:中国光伏组件前十省出口量及同比变化,2012.01-08