2011年6月,马云以VIE不符合央行发放第三方支付牌照政策为由,单方面中止了阿里巴巴旗下支付宝与境外控股公司之间的协议控制关系;

2012年3月,纳斯达克上市的双威教育发现其董事长陈子昂将VIE控制下的中国境内核心业务运营实体私自转让给了第三方,公司账户上5亿多现金被陈子昂大挪移掏空。双威教育股票随后被纳斯达克摘牌;

2012年7月18日,新东方收到美国证券监督委员会(SEC)就VIE结构调整的调查函。美国做空机构浑水公司(Muddy Water Research)随后发表研究报告,指称新东方VIE结构存在诸多问题。

… …

这一系列的VIE事件,致使投资人对境外资本市场中VIE结构的中资概念股风声鹤唳,也将此前羞答答静悄悄存在却野蛮生长的VIE开始浮出水面,进入公众视线。

VIE=翻墙?

支付宝事件后,马云先是宣称“别人肯定有协议控制的,我不管。别人犯法,我们不能犯法。”实际上,阿里巴巴自身就是VIE结构。马云此后在斯坦福大学演讲时公开承认“我花了很多时间学习什么是VIE,也没搞明白这到底是个什么东西。”

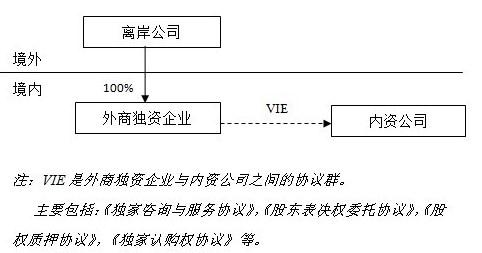

VIE这厮到底是个什么东西?

VIE (Variable Interest Entities),学名“可变利益实体”,江湖人称“协议控制”或“新浪模式”,是离岸公司为了合并内资公司的收益与控制内资公司,而在外商独资企业与内资公司之间做出的一系列协议安排。这些移花接木的关联交易安排,主要为实现两个目的:一是将内资公司的收益转移到离岸公司,离岸公司据此合并内资公司的财务报表;二是离岸公司实现对内资公司的有效控制。

各位看官很可能要问,这VIE结构也忒复杂了。离岸公司直接或间接收购内资公司股权不是最简单直接且有效靠谱的方式吗?从北京去哈尔滨,正常人肯定不会先绕到海南兜这么一大圈子。VIE之所以被采用,是因为直接股权收购此路不开。股权收购与VIE的关系,就好比是出门远行。大门被堵上了,那我就架个梯子,翻墙出去。费力是费力点,但终归是出去了。

世上本无路。

走的人多了,也便成了路。

——鲁迅

对于VIE,有四个不容忽视的重要事实:

一是境外上市的中国高科技创新企业普遍采用VIE;

二是VIE自始至终有违规的嫌疑;

三是VIE美其名曰“控制协议”,但离岸公司通过VIE对内资公司的实际控制力却非常有限。支付宝事件与双威教育事件即可见一斑;

四是VIE复杂的协议安排,加大了各方的交易成本。

既然如此,我们该如何解释“VIE有违规嫌疑,控制力弱,加大交易成本,而它又成为境外上市高科技创新企业的香馍馍”这种怪现象?

只要有正常的大门可走,我们相信没人吃饱了撑的得没就事去翻墙,更不会有这么多人不约而同、前赴后继而又不顾风度体面地去翻墙。翻墙这活既不优雅,也没安全保障。高科技创新企业之所以山路十八弯用VIE结构去境外融资上市,是因为即便他们有靠谱的团队、靠谱的技术、靠谱的前景预期,融资上市的理想很丰满,但他们面临的资本市场的现实却很骨感。

高科技创新企业融资上市,有境内资本市场与境外资本市场两个大门可走。就境内融资上市这个近点的大门而言,基于(1)高科技创新企业大都是轻资产企业,且上市前大都处于烧钱不盈利状态,(2)境内资本市场,包括创业板,对上市企业都有高门槛的净资产与净利润要求,(3)人民币基金基于企业上市盈利要求与LP业绩要求双重压力,主要投资于风险小的Pre-IPO项目。因此,境内融资上市这个大门对大多数高科技创新企业可忘而不可及。

上帝为你关上一扇门,必然为你打开一扇窗。境内资本市场不留爷,那咱就到境外资本市场去碰碰运气吧。但境外融资上市这扇门是否走得通,我们分析下最近沸沸扬扬的新东方VIE事件即可见一斑。

新东方调整境内VIE结构。屡经支付宝与双威教育等VIE事件心理考验的美国证券监督委员会(SEC)对VIE草木皆兵,随即就新东方VIE结构调整展开调查。浑水公司浑水摸鱼,恰到时机地抛出其洋洋洒洒的研究报告。就百度与新东方的VIE制度设计,浑水公司认为,与新东方的VIE结构相比,百度的VIE结构设计是完美典范(best practice),境外投资人可以对内资公司实施有效控制,可以更好地保护境外投资人的利益。

实际上,VIE“协议”控制模式是作为 “股权”控制不可行退而求其次的备选方案。境外投资人通过VIE对内资公司实行的“协议”控制,有如挂在墙上的美女图,近在眼前,远在天边。境外投资人对内资公司进行的“股权”控制,才是躺在自家炕上的媳妇,煮熟的鸭子飞不了。百度与新东方均是采用VIE结构,两家公司的创始团队都牢牢地控制着内资公司,境外投资人对内资公司的实际控制力实际上都很脆弱。墙上的美女永远替代不了炕上的媳妇,“协议”控制也永远解决不了“股权”控制下的实际控制力问题。

浑水公司对于百度与新东方VIE结构的对比分析,看到的只是现象,没有看到现象背后的原因。就好比我们感冒了,流鼻涕只是感冒的现象。靠搽鼻涕解决不了感冒问题。我们需要吃药去解决产生感冒的病因。更为重要的问题是,新东方为什么不走“股权”控制这条阳光道,非得跟自己过不去走“协议”控制这座独木桥?

新东方的VIE结构所需要解决的核心问题,是中国的教育机构如何实现境外上市。这个核心问题又可以细分为以下四个子问题,即(1)新东方旗下的扬州外国语学校从事小学与初中阶段的义务教育,而义务教育是禁止外商投资的。新东方境外投资人如何跨越这个产业准入限制;(2)对于中外合作办学,中国法律要求境外合作方为“教育机构”,而新东方的境外投资方均是财务投资人。新东方的境外投资人如何跨越这个主体资格要求;(3)民办学校在中国是 “公益性”事业。学校举办人从学校分红取得回报受到严格限制。离岸公司如何实现合并新东方境内各民办学校的收益;(4)此外,离岸公司返程投资重组境内公司的资产与业务时,都不可避免地会遭遇商务部的“关联并购”审批问题。中国法律并没有禁止“关联并购”交易。但在实践中,“关联并购”审批从来就是“只听脚步声,不见人下楼”,鲜有通过审批的先例。新东方在“10号”文出台前抢跑上市,还避免了商务部的“关联并购”审批难题。

面对法律规定与实践操作的双层夹击,新东方面临的上述问题,几乎无解,而VIE为其提供了非常规的解决途径。通过VIE复杂的协议安排乾坤大挪移折腾一遍后,新东方实现上市了。但是,登陆资本市场的新东方,离钱是近了,但VIE本身固有的缺陷让其离是非也近了,包括最近的SEC调查,浑水做空,境外投资人集体诉讼。新东方所面临的这些困境,绝不是个案。所有境内融资上市无门,想柳暗花明在境外融资上市的民营企业面临与新东方相同的法制与政府监管环境,都得解决与新东方类似的投资产业准入与关联并购等难题,而这些难题通过根正苗红的股权收购接近于无解状态。面临这些困境,在新浪第一个吃螃蟹通过VIE这种制度创新实现境外上市破局后,国内的高科技创新企业纷纷效仿。而且,采用VIE结构企业的行业跨度也越来越大,在包括软件、传媒、教育、食品、能源等行业内企业遍地开花。

政府监管不应成为企业VIE翻墙的正当理由。但是,面对几近无解的融资困境,在穷尽其他选择后, VIE翻墙成了绝大部分境外上市高科技创新企业现实的选择,借用VIE翻墙的队伍也越来越庞大。在这个翻墙游击队中,就包括阿里巴巴、百度、腾讯、京东等这些中国的互联网产业带头大哥们。

良家妇女走夜路,屡遭调戏,被迫搬家。

我们不能因此而指责良家妇女“你不许搬家,应该继续被我调戏”,而应该检讨反思如何改善我们的治安环境。

——冯仑

美国成熟的资本制度孕育了苹果、思科、微软、Google与Facebook等伟大的高科技创新企业。中国的高科技企业带头大哥们,包括阿里巴巴、百度、腾讯、新浪等,通过VIE在境外资本市场受到投资人热捧,它们在国内极大地改善了我们的生活和社会形态,创造着新的商业文明。面对这些在成熟的资本市场“已经发生”的看得见的未来,我们更应该做的不是如浑水公司一样用放大镜去审视VIE本身细枝末节的问题,也不是片面地指责资本外逃,而应该检讨反思为什么我们这些高科技创新企业被迫前赴后继地采用VIE翻墙去境外融资上市,我们是否为这些企业守土爱乡、创业致富提供了足够的金融与法律制度支持。以下提议可能有助于解决我们目前关于VIE的这些怪现象:

一、 树立标准,明确范围

“大事老公说了算,小事老婆说了算”。初为人夫的男人们,看到这个家庭游戏规则肯定都是很乐呵的。但当规则遭遇现实时,男人们就傻眼了。妻子们解释说,维护世界的和平与安全,咱们国家是否发射神七,人民币是否升值,这些是你们男人们需要决定的大事。家里何时买房,何时买车,何时生产第二代,这些是我们女人们决定的生活琐事。

之所以出现上述囧境,是因为(1)事先没建立“大事”与“小事”的标准;(2)事先没明确“大事”与“小事”的范围。我们目前的国家安全审查制度面临类似的问题。对于确实关系国家安全的产业,限制甚至禁止外商投资是国际惯例,无可厚非且理所当然,但实践中,我们国家的安全审查制度,对于哪些产业属于关系国家安全的“重要农产品、重要能源和资源、重要基础设施、重要运输服务、关键技术、重大装备制造等企业”范围语焉不详,导致大家无所适从。对于这些问题,我们需要明确关系国家安全的标准与合理范围。对于不会危及国家安全的产业,可以有选择地放宽外商投资限制。

二、 严格执法

隔壁阿娇貌美如花。鉴于牢狱的威慑力,即便春心荡漾,男士们也不敢在月黑风高夜贸然出轨。但如果有人偶尔得手后却没有受到任何法律惩罚,肯定会有赌徒开始与法律博弈了。

与之同理,一方面,我们在立法上限制或禁止外商投资的产业很多;另一方面,企业通过VIE等方式完全规避架空了这些产业限制。政府监管部门对于企业的这些行为却态度暧昧。这种“严格立法,宽松执法,选择性惩罚或不惩罚”的做法,将会极大诱导企业翻墙违规。在明确外商投资产业的范围后,我们应该不折不扣地执行法律规定。

三、 国内资本市场提供上市平台

一方面,政府对高科技创新企业境外上市的口子逐渐收拢,并引导优质企业在国内上市;但另一方面,我们却没有为它们在国内落地生根融资上市提供对接的平台。针对高科技企业普遍轻资产、且上市前普遍不盈利的特性,我们可以尝试降低对它们上市的净利润与净资产门槛要求,至少在创业板进行尝试。另外,对于成熟的资本市场普遍推行且行之有效的股权激励制度,我们也可以完善法律提供制度支持。

四、 专业成熟的人民币VC/PE产业

在目前,人民币基金主要投资于风险小的Pre-IPO项目。国内VC/PE这个产业的成熟,有待法律制度的完善与行业的积淀成长。

国家的竞争力很多程度上取决于企业的竞争力,企业的竞争力很大程度上依赖于资本市场的支持。站在未来看现在,只要我们国家资本市场制度不断完善,只要政府对外资监管日益成熟,VIE这个“封闭的管制区与开放世界联系的桥梁;国内创业家与资本对接的通路;充满关联交易的协议群[1]”很可能成为历史遗物。我们的高科技创新企业有了资本制度的支持,一定会迎来一个个春天的故事。

[1] 邹卫国 《为VIE一辩》。

新东方VIE事件启示:翻墙工具VIE

评论

编辑推荐

15 views