“集成电路上可容纳的晶体管数目约每隔18个月便会增加一倍,性能也将随之提升一倍”,这是半导体产业内的金科玉律之一一—摩尔定律。自从英特尔联合创始人摩尔先生在1965年提出这条定律以来,世界半导体集成电路的发展演变一直沿着这条神奇的“直线”进行。

摩尔定律之于集成电路行业的作用更多的是一种鼓励和引导,在它的驱动下,人类的创造力和创新能力似乎永无止境。可以看到,40多年来,集成电路行业的新材料、新设备、新工艺、新技术层出不穷。当然,摩尔定律在一定程度上也带动了产业内的白热化竞争,这种竞争不仅体现在企业间的比拼上,也表现为国与国之间的较量。

不可否认的是,在过去几十年的国际较量中,中国集成电路产业的表现不尽如人意。不论是在技术水平、产业化程度、市场份额还是盈利空间上都与国外存在不小的差距。但在信息化不断深入的当下,集成电路无疑已经成为国民经济和社会发展的基础性、战略性产业,其前景蓝图对于中国来说至为重要——是否在集成电路产业获得核心竞争力一直被当作衡量我国是否迈入创新型国家的重要指标。

在中国的产业转型的关键期,集成电路产业如何才能实现“弯道超车”似乎已经成为我们不得不思考的问题。

突破迫在眉睫

中国的集成电路产业与国外的差距究竟有多大?这个问题似乎很难得到一个精确的答案,但从一些比较中可窥知一二。如图一所示,国际上的技术领先者们已经进入了20/22纳米的量产或试量产阶段,但中国在这方面却还是一个未知数,技术上的差距可见一斑。根据摩尔定律,集成电路的更新换代十分之快,有些芯片在尚未量产就被新产品淘汰了,因为在技术上的落后,我国的芯片产品相对落伍,很难在市场上有所表现,即使在国内市场,竞争力也十分之差。从目前的情况看,中国使用的大部分芯片,尤其是高性能高可靠芯片都是从国外进口,数据显示,仅2011年我国芯片进口额就超过了1700亿美元。

令人堪忧的不仅仅是现实的差距,未来的趋势也不容乐观。在国际科技竞争日趋激烈的当下,很多国家都将集成电路产业看作抢占未来产业发展的战略制高点,投入了大量的资源。世界领先半导体公司和代工厂英特尔、三星、台积电、环球代工等纷纷大笔投入资金研发新技术、扩充产能,以强化产业链核心环节控制能力和上下游产业链整合能力,拉大和竞争对手的差距。比如,英特尔、台积电、三星等公司在2012年的资本支出预算都有所加大,其中英特尔预算将比去年增加17亿美元;此外,由于ASML公司的设备在芯片制造的光刻过程中至关重要,所以为了在光刻技术开发上占据主动权,英特尔在ASML的“客户共同投资创新项目”中投资41亿美元,而台积电也马上跟进,投入11亿美元,三星不甘示弱,投入10亿美元。而最终的结果很可能是,这几家在技术、产能、市场上已经处于领先的企业会撇开对手绝尘而去。

可以预见的是,如果不抓紧布局,中国与国外领先水平的差距很可能会越来越大,在未来的竞争中,我们会被他们甩得更远。所以说,对于资源要素和创新要素积累不足的国内集成电路企业来说,将来的路将会更加崎岖,面临的挑战将会更加严峻。

因此,对于我国来说,抓住机遇,利用现有优势实现产业突破可以说是迫在眉睫。

优势何在?

中国集成电路的发展之路可谓曲折艰难,但经过几代人的努力,集成电路产业也取得了很大的成就。2010年,国内集成电路产量和销售收入分别达到652.5亿块和1440亿元,占到全球集成电路市场的8.6%。此外,国内也涌现出一批领军企业,比如中芯国际、华虹、宏力、海思,展讯等,在这些企业的带领下,中国与国际领先水平的差距正逐渐地缩小。从这个角度看,中国集成电路产业的基础较好,规模、技术、人才等方面都具备发展的条件。

来自国家政策的大力支持也是集成电路产业发展的重要保障。2011年1月国务院颁发《进一步鼓励软件产业和集成电路产业发展的若干政策》就从财税政策、人才政策等8个方面明确了政策方向。今年7月份,国家发改委发布的《十二五国家战略性新兴产业发展规划》将高性能集成电路工程列为二十个重大工程之一,明确提出将大力支持芯片设计、加快先进生产线工艺技术升级。

更重要的是,中国巨大的集成电路市场需求完全可以容纳技术和产能的提升——产品不愁销路。如上文所述,中国现在每年都要耗巨资从国外进口大量芯片,这块市场足以养活更多的中国企业。而根据国家的规划和部署,在未来十年,云计算、移动互联网、物联网等产业将获得更大的发展和更广泛的应用,这些都会带动集成电路需求、拓宽国内市场。

“弯道超车”需多管齐下

对于中国集成电路产业来说,似乎现在正是发展的黄金时期。那么,如何才能抓住机遇,实现突破?

众所周知,集成电路产业是一个典型的资本密集、技术密集、人才密集以及规模效应显著的产业,这决定了它的发展极具复杂性。笔者以为,集成电路产业要追赶甚至超过国外发达国家,我们需要从多个方面着手,多管齐下。

从目前的情况看,资源分散,技术落后、自主知识产权不足、缺乏高端人才仍然是制约我国集成电路产业的重要瓶颈。再加上集成电路产业发展至今,相关技术的精度和复杂度都在不断加大,其所需研发资金也在日渐增长。对于任何一家企业来说,这都是一个不小的挑战。

所以现在企业联合开发技术并共享知识产权的模式开始出现。2008年,IBM、三星、ARM等公司就组建了“Common Platform Alliance”,联手在high-k metal-gate (HKMG)技术的基础上开发一个完整的32纳米和28纳米的片上系统(SoC)设计平台。类似的还有以英特尔,台积电,三星为主组成的G450C 合作开发450mm 晶圆制程。笔者认为,中国企业也可以紧跟潮流,借鉴这种模式,携手合作,协同攻关。

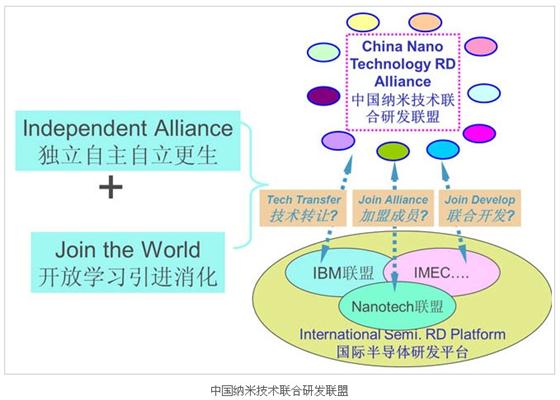

同时,我们也可以建立起政府引导支持下的具有中国特色的、以技术和应用结合为导向的产、学、研、用相结合的联合开发平台。一方面可以整合国内优势资源,集中投资重点扶持有潜力的企业,进行以市场和大生产为导向的核心技术研发,在这个过程中,联合开发平台也可以起到集聚人才、培养人才的作用;另一方面,这样的大型联合平台也可以与国外同类机构交流、互动,通过合作开发等形式实现与国际最先进的技术的更快接轨,缩小差距。比如,我们可以借鉴欧洲的IMEC(Interuniversity Microelectronics Centre)和美国的Nanotechnology Center,组建类似“中国纳米技术联合研发联盟”这样的国家级的企业化纳米技术研发中心,吸引国内优势企业、高校、科研院所一起参与研发。国家负责提供政策和基础资金支持,学术和研究机构则参与提供人才支撑,相关企业以资金匹配或合同形式加入。(见图二)

当然,我们也应尽早构建起更加完善的产业链,也就是要集国家之力推动从材料、设备、芯片设计、芯片制造到IP建立的完整产业链,以实现本土化的低成本高利润的产业结构。 与此同时,我们还要努力创新,着手更大范围的垂直立体产业布局,比如可组织力量强势切入业界正在抢滩的TSV/2.5D、3D IC领域,也可以在高端封测同前端IC的无缝对接上加大力度。

还有一点需要注意的是,国内半导体产业的兼并与整合应该提上日程。目前,中国同时兼有资金、技术、市场等的半导体企业就那么几家,与国外领袖企业相比,国内企业规模和集成度等很多方面都存在较大差距。因此,促进行业内的兼并与整合,取长补短以实现资源的最优配置,取得最佳的经济效益,是保证产业健康且持续发展的重要环节。

最后,近些年以“千人计划”、“百人计划”为代表的人才政策,为中国从世界各地引进了一批集成电路方面的优秀人才,这些人不仅是领域内的权威专家,同时对国外的相关技术、研发模式、市场运行等具有深入了解。作为支撑国家创新型国民经济的高新技术产业,集成电路的发展需要大批优秀人才作为支撑,目前国内现有的人才显然还太少,不足以承担起这个重任。 因此,国家应继续大力吸引培养人才,并给予这批海外高层次人才更多信任,鼓励并支持他们发挥更大的作用。

周梅生 洪沨

中国集成电路产业如何“弯道超车”?

评论

编辑推荐

8 views