做空中国债市的三股势力,正在市场持续发酵。流动性收紧下回购利率居高不下,“借钱养券”杠杆套利交易失去低成本资金来源,地方融资平台债务风险暴露,一环接一环,将中国债市推入大跌的深渊。“交易型投资者以防御为主,不要急于博市场反弹,免得越陷越深”,中金公司在报告中告诫投资者。中金的建议不无道理,尽管预示经济增速的7月官方制造业PMI跌至29个月新低,8月资金需求因素相对减少,市场流动性紧张状况可能暂时纾缓,但高通胀之虎难驯,或令交易者折戟。

今年以来中国已三次加息,六次上调存款准备金率,央行本周初表示,通胀预期仍然较强,稳定物价基础不牢固,一旦政策松动就有反弹可能。其实,即使央行不再继续采用上调准备金率等收紧举措,银行也须筹备数千亿元以备10月1日国庆长假之需,规模庞大的理财产品会放大高准备金率效应,增加银行在季末时点的资金需求。此外,银行为改善季度报表,也会强化对存款等资金的争夺。

此外,路透统计显示,9月份资金来源之一--央行公开市场央票及正回购到期量合计2,390亿元人民币,明显低于8月3,520亿元的水平,也低于7月3,720亿元的水平。因而,继7月的疯狂抛盘后,初步来看,8月份资金需求因素相对减少,资金面紧张状况有望得到缓解,饱受煎熬的投资者或许会迎来一缕阳光,但这可能仅是昙花一现,资金面9月份料再度紧张。

去杠杆化

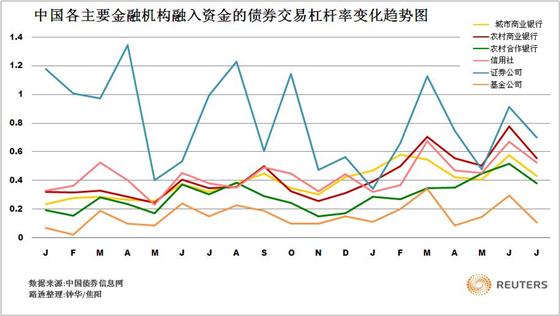

从以下杠杆率走势的图表可以看到,各类金融机构债券交易杠杆率逐步上升,在6月份时达到相对峰值,其后开始掉头向下,拉开去杠杆化的序幕。

2010年以来金融机构债券交易杠杆率图表:

这一走势背后的原因,是此前宽松的资金面,低企的回购利率,高通胀预期下陡峭的收益率曲线,成为“借钱养券”杠杆套利交易者的乐园,它们纷纷大胆以身涉险,放大债券交易杠杆。而到了7月份,因资金成本持续居高不下,则开始全面降低杠杆。债市杠杆套利交易者一般通过滚动借入短期低成本资金,买入期限偏长的高利率债券,以博取利差收益;通过债券质押等交易方式获得融资再买入债券,以此放大杠杆倍数。图中各家机构融入资金的债券交易杠杆率,是通过中国债券信息网数据估算出,计算公式为:杠杆率=(质押式待回购债券+买断式待回购债券)/(机构托管馀额-质押式待回购债券)

目前各家机构对债券交易杠杆率所采用的计算公式并不尽相同,但反映出的机构债券交易杠杆率变化趋势是一致的。上述公式仅计算出机构融入资金的债券交易杠杆率,并没有计算机构融出资金的债券交易杠杆率以及两者轧差数。上述计算结果还可能低估了部分机构债券交易的实际杠杆率,因其基于监管要求、改善报表等原因,选择在月末及季末时点将所持债券转给第三方金融机构进行“代持”,从而会影响它们自身的名义债券交易杠杆率。

以下两组数据颇耐人寻味。一边厢是:证券公司杠杆率从5月的48%升至6月的91%;同期农商行就从50%升至77%;信用社从45%升至67%;城商行从40%升至58%;基金公司从14%升至30%。.另一边厢是:作为机构融入资金成本指标的七天期回购利率,从5月中旬的2.7563%低点一路飙升至6月23日的9.0447%高点。

在融入资金成本如此高的6月。为何当月各家机构的债券交易杠杆率还是走升的呢? 其原因可能在于,6月银行体系资金面紧张出现较为突然,导致机构杠杆被动扩大,也可能源于机构为了博7月资金面转松,选择主动提高了债券仓位。但不幸的是,7月份资金面状况并未明显好转,七天期质押式回购加权平均利率均值录得5.3%的高位,远远超过前六个月3.89%的均值,使得这些杠杆率较高的机构被迫开始去杠杆化。

止损助跌

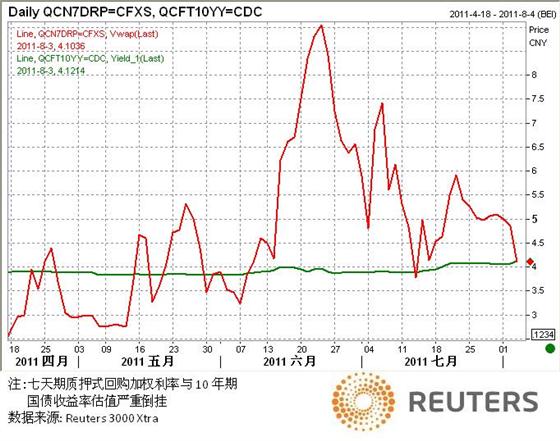

高企的回购利率,无疑使交易型机构的资金成本增加,负债累累;而7月债市价格快速下跌,,又令它们资产方颗粒无收,于是,部分止损严格的交易型机构被迫止损,低头认输,这反过来又加剧7月债市跌势。

交易型机构面临资金成本上升和资产价格下跌的双重压力。从以下图表可以看出。七天期回购加权利率与作为资产收益代表的10年期国债参考收益率均值。在7月倒挂高达逾130个基点(bp).。

七天期回购加权利率与10年期国债收益率估值倒挂的图表:

路透数据显示,七天期回购利率从5月中旬起一路飙升,6月下旬後有所回落,但整个7月均值仍高达5.3%,这大大增加交易型机构的资金来源成本;中债登10年期国债参考收益率也从5月27日3.8217%升至8月3日4.1201%的高位。有交易员透露,部分外资银行、外资投行,还有部分证券公司、中资银行、基金公司均在“止损”之列。其中,外资机构止损中包括一批中长期利率债。有意思的是,外资机构此前认为中国经济会因紧缩调控及外围形势欠佳而出现“硬着陆”风险,于是大举“做空中国”,买入了一批中长期利率债。而基金大举止损,源于其净值因现券价格快速下跌出现估值下降,更大的压力还在于投资者的巨额赎回,双重压力使得基金抛压承重,又翻过来加剧债市价格快速下挫。

那么,令机构惨遭止损的背後推手--流动性紧张为何在7月份会如此持续?其重要原因之一是大量企业利税上缴,这不仅让数千亿元资金流出市场进入国库,还令境内市场流动性流到境外股东,并使外汇占款相对少增。央行数据显示,一般每年7月份财政存款增加额都高于相邻月份水平,去年7月就增加3,282亿元,而6月则减少111亿元,8月增加约1,000亿元。

信用事件推波助澜

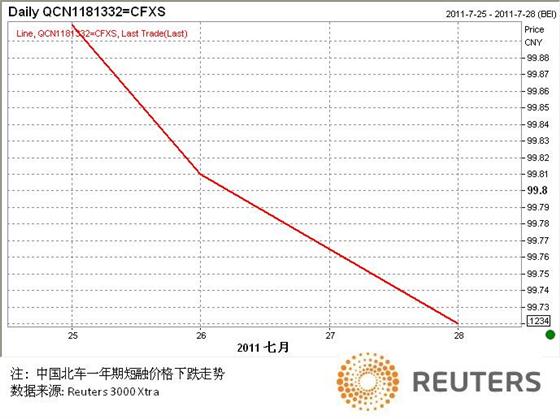

本轮“熊熊”债市,地方融资平台债务风险暴露牵引出的一系列信用事件,也在推波助澜。譬如,城投债违约风波、地方政府债罕见流标等,上月下旬发生的动车追尾事故也让投资者“风声鹤唳”,引发相关券种抛压沉重。以下图表显现自7月23日动车追尾事故发生后,铁路装备制造商--中国北车一年期短融1182332券价格大幅下跌情况:

北车短融券价格大跌的走势图:

数据显示,7月25日,该支债券收益率曾升至5.7829%,较票面利率大涨逾58个基点(bp),该公司股票当日在10:17分时下跌6.15%,报6.10元。

事实上,中国信用债的风险增加,从国债与信用债的利差逐渐扩大上已有所揭示,这可以从以下图表看出。

国债与信用债利差扩大的图表:

路透数据显示,中债登固息债收益率估值一年期的国债与AAA级短融的利差,从去年12月24日72个bp的低点逐渐升至近日190bp的高点;五年期国债与AAA级中票的利差从去年11月11日108个bp低点升至近日180bp左右。不仅如此,国债与金融债的利差也在扩大,10年期国债与金融债的利差从今年2月10日33个基点(bp)升至目前83个bp;五年期国债与金融债的利差从去年11月11日8个bp升至近日84bp高点。

国债与金融债利差扩大的图表:

展望9月份,银行需要提前准备数千亿元的资金以备国庆长假之需,银行理财产品庞大规模也会放大高准备金率效应,增加银行在季末时点的资金需求。此外,银行为改善季度报表,也会强化对存款等资金的争夺。“直到银行类配置需求出现系统性好转的情况下,才是安全的建仓时机”,中金公司在报告中建议说。(完)

作者 钟华

做空中国债市的三股势力:高价资金 拆除杠杆 信用事件

评论

10 views