在主营业务方面,中联重科的毛利率相对较为稳定。与2007年相比,中联重科2008年的毛利率仅下降了1.26个百分点,而三一重工为4.61个百分点。

此外,中联重科的销售费用控制得更好。2008年销售费用率(销售费用/营业收入)与上年相比有所下降,而三一重工则是微升。

那么,是不是中联重工有意以会计手段来压低费用呢?并非如此,2009年,中联重工的销售费用率下降幅度更大,而三一重工则是上涨幅度更大。

我们分析2004年至2010年的数据发现:与中联重科相比,三一重工的毛利率更高,但销售费用率也高,而且毛利率易降,销售费用难降。

毛利率算术平均数毛利率最低值毛利率最低值-平均数销售费用率算术平均数销售费用率最低值销售费用率最低值-平均数

中联重科27.4525.72-1.737.436.02-1.41

三一重工33.6629.96-3.7010.258.67-1.58

今年4月,三一重工被举报涉嫌行贿,相关报道中的一段话引人注意:

他(另一家大型工程机械企业高层)还表示,三一重工近几年的一些机械产品报价要高出其他同行,但在他看来,其产品技术性能并没有特别之处,可是最后依然能中标。“我看到这些网贴后觉得,很有可能是三一集团下属企业把部分行贿的费用,打入到了设备的报价中。”[1]

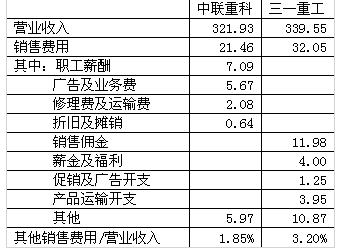

三一重工“行贿门”事件迄今尚无定论,同行的话也未必就是事实。不过,如果有企业真的那样做了,却是很有可能出现毛利率和销售费用率双高的现象。从年报数据来看,三一重工的“其他”销售费用也高于中联重科。

表7:中联重科和三一重工2010年销售费用

中联重科三一重工

营业收入321.93339.55

销售费用21.4632.05

其中:职工薪酬7.09

广告及业务费5.67

修理费及运输费2.08

折旧及摊销0.64

销售佣金11.98

薪金及福利4.00

促销及广告开支1.25

产品运输开支3.95

其他5.9710.87

其他销售费用/营业收入1.85%3.20%

经营理念相对稳健

之所以说中联重科的经营理念相对稳健,是因为它2008、2009年末的资产负债率高达77.19%和77.62%,能吓跑不少价值投资者。不过,与三一重工相比,中联重科的作风还算保守。

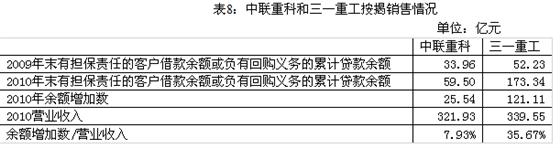

此前,周刊有一篇报道(2011年第21期,《基金加仓三一重工,傻子与骗子的游戏?)指出。“在业内,三一重工一直以激进的信用销售风格著称。”从年报相关数据来看,三一重工通过银行按揭方式进行的销售远高于中联重科。

中联重科三一重工

2009年末有担保责任的客户借款余额或负有回购义务的累计贷款余额33.9652.23

2010年末有担保责任的客户借款余额或负有回购义务的累计贷款余额59.50173.34

2010年余额增加数25.54121.11

2010营业收入321.93339.55

余额增加数/营业收入7.93%35.67%

虽说按揭销售可能带来更大的风险,却会让短期的财务数据更加靓丽——不仅体现在营业收入的增长上,经营活动现金流也会更好,继而,少占用营运资本还会导致资产负债率更让人放心。2010年,中联重科经营活动产生的现金流量净额仅为5.45亿元,远低于45.88亿元的净利润数;三一重工经营活动产生的现金流量净额则为67.49亿元,还高于61.46亿元的净利润数。

我们的上述分析似有跑题之嫌。事实上,市场似乎并不担心三一重工的销售风格激进,而是非常欣赏其成长的速度。 5月31日,三一重工的静态市盈率为22.72倍,而中联重科仅为18.17倍。

虽然如此,我们坚持认为,对一家有志于打造百年老店的企业来说,稳健的经营理念必不可少。对保守的价值投资者来说,投资周期性企业是一定会高度关注其财务状况的。

2010年1月,中联重科通过定向增发的方式募集资金55.72亿元;12月,发行H股募集资金149.80亿港元。一年内两次发行股票极大程度地改善了中联重科的财务状况,我们对公司的决心表示敬佩。

平心而论,三一重工也是一家极为优秀的企业,在某些方面做得比中联重科还要好。从2010年年报中对未来经济形势和行业发展的展望来看,三一重工的分析就比中联重科显得更为明确和具体。在研发方面,2010年三一重工计入管理费用的研发费用高达7亿元,高出中联重科的2.65亿元不少。如果两家公司能够理性地竞争,必能互相促进、共同发展。

[1] http://money.163.com/11/0420/02/72234UG700253B0H.html