股指期货市场分析报告

刘鹏

股指期货上市一年多来,得到了投资者广泛的关注,为机构投资者更好的了解国内期货市场的情况,本文就股指期货市场的开户情况、成交持仓情况、成交持仓比变动趋势和交割情况做简单介绍,并就中证期货的成交持仓情况做简单的说明。

1、股指期货市场开户情况

根据最新的中金所内部统计数据,目前整个股市期货市场开户数不足7万,保证金100亿左右,市场资金使用率60%。

在开户交易的投资者中,个人投资者占比98%,机构占比仅2%,即不足1400家,主要包括31家证券自营、十多家基金公司的二十多个专户产品、私募(包括合伙制私募,不包括阳光私募)、上市公司等一般法人。

2、股市期货市场成交持仓情况

股指期货从2010年4月16日才开始交易,但2010年累计成交量已达9175万手,成交金额(双边)达82.14万亿,占2010年全年期货市场成交总额的26%。2011年来,股指期货成交已达1500多万手,成交金额超过15万亿元。自股指期货上市以来,在今年4月中旬,成交量、成交金额分别突破1万万手,100万亿大关。

就中证期货而言,商品期货中,其成交持仓总体排名靠前,在市场中占有重要地位,尤其是有色金属、天然橡胶等市场份额较大,如有色金属中的铜铝锌成交量均能排名前10,在铝上的多头持仓长期排名第一。天然橡胶的持仓很大,而且成交保持前三位。

在金融期货(股指期货)市场中,目前占有一定的优势,尤其是在市场持仓方面,由于中证期货股指期货客户多以机构客户为主,体现在持仓上即以空头套期保值持仓为主,故在股指期货空头持仓排名中长期占据第一的位置,其持仓量较第二三名时常会拉开很大距离。在多头持仓方面,也能排名在十名左右,体现了较强的投机力量。

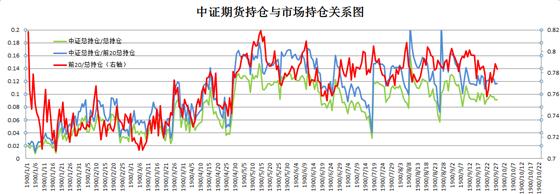

上图体现的是中证期货总持仓占市场总体持仓和每天前20名会员总持仓的比,从中可以发现市场前20位会员的持仓在总持仓中目前能占到80%左右,也就是说前20位的会员持有了80%的仓位,符合二八原则。同时,中证期货的多空总持仓占市场总持仓的约10%-14%。高成交持仓比对其客户持仓,尤其是基金持仓有很好的隐蔽性,因为机构的持仓头寸一般都比较大,保护头寸则显得非常重要。因此在保值过程中,由于小的期货公司在股指期货持仓头寸中比率较小,机构客户的头寸增减都会在会员的持仓排行榜中暴露出来了,则很可能成为市场投机大鳄猎杀的目标。具体这一点,稍后可以关注成交持仓比分析。

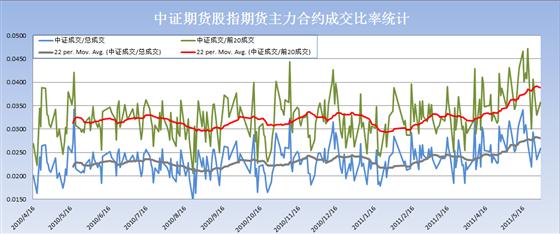

持仓量在衡量期货公司实力等方面有着重要的作用。同时还有一个衡量市场流动性和期货公司投机活跃性的指标,即成交量。对整个市场而言,成交量越活跃,市场的流动性越好。目前市场中排名靠前的期货公司成交量都很活跃,而这更集中在券商背景的期货公司中,如国泰君安、海通和华泰长城期货。下图是中证期货主力合约成交量与主力合约的市场总成交量的比较图,其中中证成交占总成交和前20会员单位成交的比率分别在2.5%和3.5%左右。

由于国内经济环境和宏观政策影响,2011年期货市场还呈现以下两点,值得关注:

第一,进入2011年来,由于对经济前景的不确定性以及行情的无趋势震荡,包括股市的疲软影响,期货市场的成交量较去年同期有较大幅度的下降,包括股指期货和商品期货都出现相同的情况,下图可以看出今年的整体成交相对2010年下降了仅一半。

第二,股指期货由于合约价值大、保证金高等特点,因此整体上在我国期货市场中成交量比重较小,平均占总市场成交的4%,但是成交金额占到期货市场总成交金额的31%。

第三,由于交易所一系列对投机性交易的控制措施,股指期货市场的持仓量呈现稳步的上升,但是成交量却有所下降,从高峰期的平均30万手每天下降到目前的每天15万手左右。

3、股指期货市场成交持仓比逐步回归

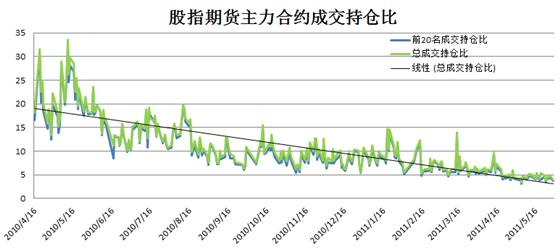

整体市场的成交量并不是越大越好,持仓量小则流动性不足,会造成流动性风险和基差风险,但是成交量过大,说明市场的投机氛围过浓,价格波动风险较大。从国外成熟市场的经验来看,股指期货市场的成交持仓比维持在1:1的水平是比较稳定的,国内成熟的商品市场,除了投机性较强的橡胶、锌、白糖等品种外,基本也都维持在1:1的水准。

国内股指期货市场目前的成交持仓比明显高于成熟市场水平。尤其是在上市之初,成交持仓比高达30,但经过中金所得严格限制制度和政策调控,目前市场成交持仓比跌到不足4的水平,可见交易所的严格限制投机的政策已经对市场已经起到了较好的作用,随着后期基金专户、公募基金、QFII和阳光私募、保险资产管理等更多的机构投资者参与进来,成交持仓比将进一步下降。

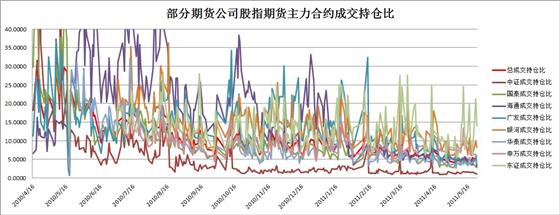

中证期货的成交持仓比是市场中非常有特色的,上市之初,其成交持比也随市场和其他期货公司一样维持高位震荡,但是随着大量机构客户的逐步参与,在2010年8月后即将到很低的水平,目前基本维持在1:1附近,因此可以认为,中证期货的股指成交持仓比是目前市场上最健康的,优于其他期货公司和市场整体水平。

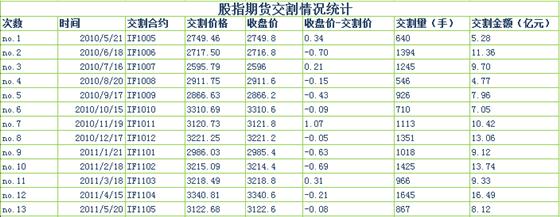

4、股指期货市场的交割

截至2011年5月,股指期货市场共迎来了13次交割,从下图可以看出,股指期市场每次的交割量和交割金额都比较小,虽然股指期货现金交割的特殊制度,有利于交割的顺利完成,但由于股指期货合约到期前,主力资金已经转移到较远月合约,当月合约的流动性大大减小,价格的波动性和操纵的可能性增大,风险加大;另外,股指期货的交割费用较交易费用要高很多,一般为交易费用的一倍,因此从成本角度考虑,投资者更多的是选择对冲平仓。

从上表可以看出,股指期货上市以来其交割量基本维持在1000手附近,按照目前市场4万多手左右的持仓计算,交割量不及持仓量的2.5%。接近于目前国际股指期货市场和我国商品市场的正常交割比例。较低的交割量说明在我国的股指期货交易中投机氛围还是相对较强。 从交割价与收盘价的差值发现,在股指期货到期交割时,价差非常小,说明价格最终在交割时与现货价格十分接近,有非常好的收敛性。因此,在价格的变化过程中,股指期货到期的交易,近期合约的价格会向现货价格收殓,近月合约与现货合约的价差就会缩小,同时,由于远月合约价差较大,因此存在无风险的套利空间。总体而言,在今年期货市场整体平淡的周期中,股指期货还是维持了较好的发展势头。证券公司、基金公司、阳光私募和QFII参与股指期货的脚步都在加快。证券公司的自营和资产管理已经逐步参与到市场中,阳光私募和QFII的相关制度已经出台。

中证期货依然保持在业务市场份额方面的持续增长,目前已经有三家基金公司的多个专户产品在操作,多家基金公司在准备开户的相关工作,还有多家基金已经签署战略合作协议;同时,已经与5家QFII在准备协议开户等相关事宜。

---------------------------------------------------------------------------------------

说明:

1、本分析中,所有数据均为成交和持仓最大合约的数据,因在月底交割前2到3天,主力合约会后移到下月合约,因此我们在统计中提前反映,因此数据并不完全是当月合约的连续,也正因为如此,部分期货公司移仓时间较早或退后,对数据产生较大的波动,但是从趋势和平均值上看是不受影响的。

2、在数据整理的过程中,由于交易所只公布前20名的成交和持仓排名,因此有可能我们选取考察的期货公司排在20名之后的不能录取数据的情况,因此我们采用两种方法,在2011年4月前的所有数据中,排在20名后的我们一律以第20名的数据代替,因此可能有较小的误差,但总体误差不大。比如2010年6月4日,东证期货的多头持仓没有进入前20名,则我们无法录取其多头持仓数据,则我们以多头持仓的第20名安信期货的250手作为替代数据。2011年4月之后,由于移仓的时间跨度增长,如5月20日交割的1105合约在5月3日就开始移仓到1106合约,为了数据的准确性和意义性,我们将1105和1106合约的成交和持仓数据分别相加得出我们的数据,这样移仓时间的不同造成的数据差异就减小岛最低水平。

3、我们在特定的分析中之所以不选择指数的原因,因为指数里还包含下季合约和隔季合约的成交和持仓量,对判断真实的流动性又较大影响,因此我们剔除了这些数据。

4.所有数据截至到2011年5月31日。