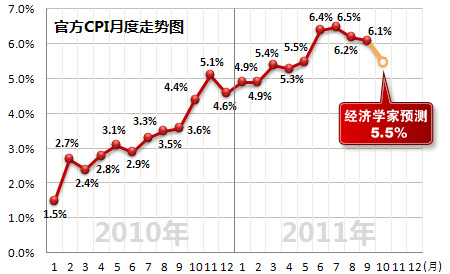

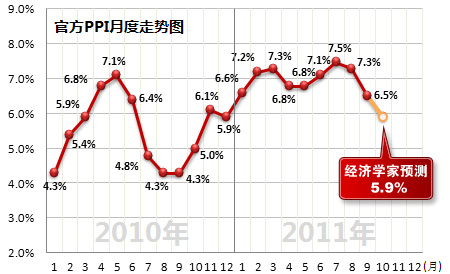

中国国家统计局周三(11月9日)公布的数据显示,中国10月居民消费价格指数(CPI)同比涨幅回落至5.5%,符合市场预期。但10月工业生产者出厂价格指数(PPI)同比上涨5.0%,涨幅远低于此前市场预期的5.7%。受到此消息影响,沪深两市今日上午股指出现高开低走,也说明市场对于10月份CPI回落并不买账,市场更关注的是PPI的持续回落。对于早盘跳水的主要原因,市场人士大都这应该是对经济放缓的担忧,尽管CPI大幅回落至5.5%,通胀拐点隐现,但10月份PPI比上月下降 0.7%,对于中国经济放缓的担忧再起。未来如果PPI继续出现下降趋势,则会进一步使得经济增速放缓。

从公布的数据我们可以看出,现在是食品价格和房价双双回落,影响CPI的几个大的行业也都是呈现的价格回落的态势。不过,中央财经大学金融学院教授贺强认为,虽然CPI已经连续下滑3个月到6%以下,但是10月CPI同比增5.5%表明物价仍在高位运行,通胀的压力仍然存在,所以未来货币政策基本面不会调整。

北京大学教授、著名经济学家曹和平认为,CPI的降速有点出乎意外,现在降的这么快,说明宏观调控政策在信贷总额控制上有点过强了。“我希望物价缓慢的下滑,不要一下又反弹回去。根据往年的翘尾因素,尤其是12月份,物价可能不会像这次下降的这么快,但我就担心会出现反弹。”

孙立坚也分析指出,农产品价格和工业原材料价格的双降和大力度的宏观调控的作用暂时促进了CPI的回落,可以说目前经济已经降温。这个初期的回落,只是暂时释放了通胀压力,但实际上并没有解决通胀的根源,只是暂时隐蔽了通胀的现象。事实上通胀的根源是全球流动性的泛滥,这个问题尚未解决。目前全球都在救市、都在放水,实体经济可以吸收货币,而货币又在超发,世界经济低迷无法引导资金进入实体部门,肯定会造成通胀。欧债问题过后,或引发通胀。他认为,全球流动性有增无减,今后通胀的反弹风险依然很大。

对于整个中国经济而言,PPI下滑速度快于CPI并非是个好消息。PPI下滑过快显示市场需求疲弱,企业去库存化压力不断加大。周期类行业将面临去库存和利润增速下降的双重压力。制造业的毛利率将被进一步压缩,企业利润下滑趋势短期内难见拐点,四季度的业绩不容乐观,整个经济下行的风险在逐步加大。

此前公布的中国官方10月制造业采购经理人指数(PMI)降至50.4的32个月低点,预示四季度经济增速继续下滑几成定局。同时亦有分析人士指出,由于中期通胀压力依然较大,且目前负利率水平较高,预计宏观政策并不会因此出现改变,仍会维持全面紧缩前提下的定向宽松。

未来几个月内,CPI或许不再是市场关注的焦点,PPI或将“抢戏”成为市场关注的重点。但鉴于当前的国内外经济形势,全球性宽松政策将再次推出,美国的QE3也在蠢蠢欲动。国内的各种推动物价上涨的因素仍未消除。同时,流动性持续保持紧缩高压态势,也将促使通缩提前到来,对中国经济增速构成威胁。因此,未来,中国宏观调控政策微调的必要性已经开始出现。当下,政府应该在不放松控制通胀的同时,采用适度的力量给失血过多的实体经济输血,也要继续推进税改,避免企业出现重复性交税的问题,纠正企业税收不合理的现象,降低实业的生产成本,刺激实体经济快速回暖。