据了解,目前信用卡的盈利主要来源于以下几个方面:1)包含年费在内的各项服务费用;2)回佣;3)预借现金、分期还款、循环利息等高收益业务;4)数据库增值创造的价值。

无论是回佣、高收益业务还是数据库增值,都需要以发卡量为基础。不少银行为了追求发卡量,纷纷推出免年费的活动,吸引消费者办卡。然而大量的“睡眠卡”导致银行管理成本和各项费用的上升。而且,由于刷卡数次可免年费等原因,半数以上持卡人基本不支付年费。信用卡的盈利点远未达到预期。

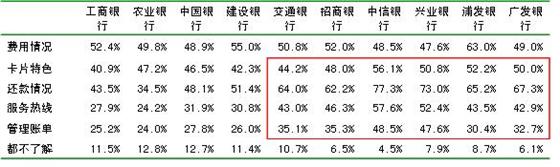

数字100市场研究公司的一项调查显示,对信用卡信息的不了解为日后的纠纷埋下隐患,将成为信用卡盈利与否的重大挑战。相对而言,四大行的持卡者对信用卡信息了解较少,股份制商业银行持卡者对所相关信息的了解更多。

表 1:各行持卡者信息了解情况

数据来源:数字100市场研究公司

服务的个性化及差异化是信用卡发展的趋势。近几年,银行卡之间的竞争日趋激烈,各发卡行的产品系列避免雷同,同种产品在年费、取现手续费、滞纳金、超限费等各项服务费用上突出自己的特色。在诸如预借现金、分期付款、购物分期、账单分期等用卡环境中也应避免趋同。但是,数字100市场研究公司的调查显示,有近三成的持卡者认为各行信用卡没有差别,有五成以上的持卡者认为各银行信用卡有一些差别,认为有较大差别的持卡者仅占总调查人数的12%左右。业内人士认为,银行信用卡中心在推出一系列的增值服务(优惠商户种类、积分活动、高端客户体验、航空里程兑换等)时,需要建立在市场细分之上,有的放矢。只有这样,才能保持并发展自己的信用卡品牌逐步实现盈利。

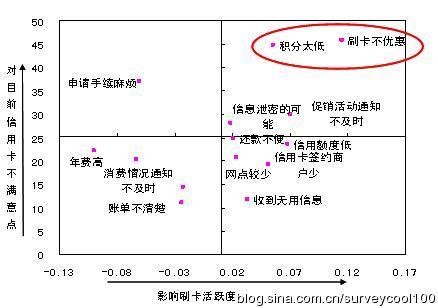

在数字100市场研究公司2010年做的一项信用卡调查中,消费激励(积分太低和刷卡不优惠)是影响信用卡活卡率的最大原因。

图 3:影响刷卡活跃度和对目前信用卡不满意点对应分析

数据来源:数字100市场研究公司

持卡人的不满程度同刷卡活跃度的高低有很大的相关性。本次测评正是从持卡人角度设立测评体系,分析各个银行在盈利的关键点上的异同,在为银行的营销策略、品牌战略提供借鉴的同时,进一步丰富持卡人知卡懂卡的渠道。

在经历了过去几年“跑马圈地”式的发卡规模扩张后,积累到一定发卡数量的信用卡行业将转向提升服务质量和盈利能力。“未来两年可能成为信用卡业务发展的分水岭,”数字100市场研究公司总裁张彬认为,从现在的市场空白来说,信用卡还存在双向的发展空间,还没有完全进入精耕细作的时代。

中央财经大学银行业研究中心主任郭田勇表示,目前信用卡爆出的问题越来越多,这跟跑马圈地式的发卡直接相关。未来银行一方面要扩大总量,另外也要对客户进行认真的甄别和筛选,在上规模的同时,精耕细作也是需要的。随着鼓励消费的政策不断出台,银行在这一块较大挖掘空间。