[摘要]根据汽车电子市场的发展,作者分析了国内外汽车电子行业的发展历程和现状,并对国内市场进行了分析,在此基础上,探讨对国内的汽车电子产品制造商的发展策略的思考和建议。

当今汽车产业的一大发展趋势是电子技术与汽车传统技术相融合,汽车电子是车体汽车电子装置和车载汽车电子装置的总称。车体汽车电子装置要和车上机械系统进行配合使用,即所谓“机电结合”的汽车电子装置;它们包括发动机、底盘、车身电子控制。例如电子燃油喷射系统、制动防抱死控制、防滑控制、牵引力控制、电子控制悬架、电子控制自动变速器、电子动力转向等,另一类是车载汽车电子装置,车载汽车电子装置是在汽车环境下能够独立使用的电子装置,它和汽车本身的性能并无直接关系。它们包括汽车信息系统(行车电脑)、导航系统、汽车音响及电视娱乐系统、车载通信系统、上网设备等。

如今,世界汽车电子技术发展方向,向着控制分布化,集中化、智能化、网络化、模块化方向发展,主要表现在八个方面:1,实现安全,环保和节能;2,传感器性能不断提高、应用数量不断增加;3,微处理器由8位到16位再到32位;4,电子系统电压不断升高;5,数据总线技术应用日益普及,在提高汽车综合的性能的同时也在颠覆汽车整个概念;6,智能汽车及智能交通系统开始应用;7,车用嵌入式软件和硬件平台逐步替代传统设计开发模式;8,各种新技术在汽车电子产品中不断得到应用。

一、中国汽车电子行业的现状

1 大型外资和合资汽车电子企业规模大,技术、资金实力雄厚,在市场中占主导地位

在中国市场上的汽车电子供应商主要分为两类:大型外资和合资企业、本土企业。在近3000家企业中,市场上的领先者还是大型外资和合资企业,例如博世、德尔福等,这些公司数量仅占19.8%,但他们却赢得了大于89.7%的市场份额。随着我国汽车零部件领域取消对外资的股比限制,“外资化”在合资汽车零部件企业中成为趋势。同时,这类外资和合资企业在研发上的投入之巨令本土企业难以想象。例如2008年我国整个行业研发经费为49.7亿元,仅占销售收的0.66%。而博世一家在全球就投入了36.78亿美元,占其2007-2008财年收入的10.2%。在研发上的巨大投入保证了这类企业在技术上的绝对优势。

|

汽车电器产品

|

流通领域认知度较高品牌

|

|

起动机

|

法雷奥、锦州汉拿、长沙电器、博世、湖北神电、摩比斯

|

|

汽车灯具

|

海拉、日本小系、博世、菲利普、欧司朗

|

|

汽车线束

|

NGK、德尔福、奥特菜

|

|

火花塞

|

NGK、湘火炬、美国冠军、日本电装、德尔福、雷电

|

|

蓄电池

|

风帆、德尔福、统一、AC德科、博世、松下、日立

|

图 1中国汽车电子市场企业数量与市场份额图

2 本土汽车电子产品制造商在市场中普遍处于劣势

本土汽车电子产品制造商数量占总数的80.2%,但从销售额来看他们只占据10.3%的市场份额。本土汽车电子企业由于起步晚,规模小、水平低、配套难,因而产品的技术成熟度低、质量不稳定。由于这些原因而难以为整车企业所采用。即使其产品达到了技术要求,也需要经过国外厂商的严格试验论证。长时间的等待使国内汽车电子企业错失了大好时机,高门槛的配套入门条件也使他们很难获得与整车企业配套的机会,进而难以通过产品在汽车上的应用来积累经验进而提高技术水平,只能通过售后市场销售产品,无法成为OEM供应商来进一步扩大产品的规模。另一方面,产品开发体系的不完善、核心技术的缺乏也无法满足整车企业的同步开发要求和产品的竞争力要求,导致其在市场上处于劣势。

虽然汽车电子市场的容量与发展前景令人十分乐观,但本土汽车电子制造商的发展却面临诸多困境。现阶段,我国有超过1000家的汽车电子制造商在参与竞争,国际品牌的技术优势和规模优势十分明显,19.8%的外资和合资品牌把持着中国89.7%的汽车电子市场。具体的说,技术研发能力的欠缺及技术引进模式的缺失、低端市场的成本消耗与价格战、产业整合基础上的OEM模式的缺失、国际技术准入标准的壁垒及生产规模的限制等五大方面的困境使得本土汽车电子制造商一直缺乏与国际品牌直接竞争的能力。见下表:

|

分类

|

细分产品

|

主要竞争企业

|

附加值

|

|

车载电子

|

影音系统、信息系统、导航系统、网络系统等

|

本土企业

|

低

|

|

电子控制系统

|

电子燃油喷射、电控点火、自动变速、ABS防抱死等

|

大型外资和合资企业

|

高

|

数据来源:汽车工业协会北京西杰优盛

由以上表分析可知,附加值较低的车载电子产品等与汽车整车性能没有直接的关系,主要由本土企业竞争,而电子控制系统则是附加值和技术含量相当高的设备,基本上由大型外资和合资企业把控。我们现有的本土汽车电子设备制造商基本上都集中在车载电子等低附加值产品市场,有限的生产规模和低附加值导致产品的同质化非常严重与激烈的价格战,最终导致技术研发能力的缺失。在技术研发上,本土产商还不得不面对国际品牌制定的准入式技术游戏规则,造成很难在同一个技术平台上与国际品牌抗衡的局面。业界观察家为本土企业提出的解决方案往往是专业化生产、加强技术研发等,这些固然不无道理,更为深层次的结构性矛盾仍是汽车行业的本土化过程中的问题。

3 本土汽车电子企业良莠不齐,普遍集中在低技术含量汽车电子产品市场,利润低,限制了本土企业的发展

据国家工商总局商标局的资料显示,目前我国汽车电子行业内的国家驰名商标仅有铁将军一家,而其它品牌竟没有一个是省级以上著名商标及名牌,这显然与我国汽车产业的总体发展水平不相称。同时,国内也只有为数不多的厂商通过了行业内最严格的ISO/TS16949质量体系认证,剩下的更多是鱼龙混杂,尤其大量没有生产工厂、没有质量保障、没有售后服务的“三无产品”。它们的涌现,已使整个行业出现严重的信誉甚至是生存危机。长此以往,必将给整个汽车电子市场带来不利的影响。另据一汽丰田汽车技术研发中心副总工程师王钲强介绍,国内众多厂商“急功近利”,只生产DVD、GPS等车载娱乐、信息系统,或加装“倒车雷达”等单项产品,产品附加值低,利润低,而附加值高、技术复杂的产品如被喻为汽车“大脑”的发动机电子控制等均须进口,制约了本土汽车业可持续发展。据了解,国内技术含量较高的汽车电子产品市场几乎完全被合资企业或外商独资企业所占领。国内合资汽车企业使用的汽车电子控制系统基本由外方提供,甚至自主品牌整车中的高端产品也基本都采用跨国汽车电子公司的产品。因此,国内自主开发的汽车电子产品很难进入整车厂的配套体系,也就限制了国内汽车电子产品的发展。

4 金融危机短期内对中国汽车电子市场带来一定的影响

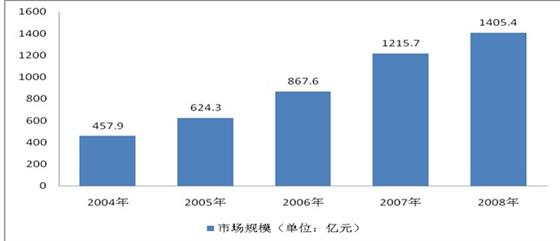

受2008到2009年金融危机的影响,全球汽车电子市场总值下跌15%。分析认为受08至09年惨淡的汽车销售行情影响,汽车电子市场要到2011年才有可能超越2007年的最高值。全球金融危机引发各大主要市场的经济衰退,最终导致了汽车生产和销售的崩溃。美国、欧洲、亚洲及全球的其他汽车市场,销售额均有不同程度的下滑。由下图可看出2008年中国汽车电子市场规模为1405亿元,同比2007年的1215.7亿元增长15.6%,2007市场规模同比2006年的867.6亿元增长40.1%,可看出2008年增幅比2007年缩小24.5个百分点。

图2 2004至2008年汽车电子市场规模

数据来源:汽车工业协会

5长远来看,金融危机不会阻挡中国汽车电子市场的快速发展,反而会成为中国汽车电子市场的一个发展契机

尽管受到金融危机的影响,2008年和2009年国际经济陷入衰退,全球汽车电子产业在2010年以后才可能复苏。2012年以前该产业的营业收入不会回升到高峰水平。幸运的是,中国的形势没有那么可怕。尽管2008和2009年增长速度有所下降,但依然保持较好的增长势头。这种相对稳定的局面,增强了中国在全球市场中的地位。2008年中国占全球汽车电子市场营业收入的份额是13.5%,预计2012年将升到18.1%。中国市场将发挥关键作用,跨国公司将扩大在中国的业务。

2008年下半年,由于金融危机的影响中国汽车产销量并未突破之前业内普遍预期的千万辆大关,在这样的经济环境下,汽车产品市场竞争势越发激烈,汽车厂商除了降价以外,增配是最有效的竞争手段,而增配过程中,汽车电子的配备率将大幅度提升。在这次产业风暴中,单从汽车产量来看,部分汽车电子产品的市场容量增长有所放缓,但这场金融危机引发的产业风暴对汽车电子市场并不会产生太大的冲击,反之,由于淘汰了一批产品附加值低和质量低劣的厂商,净化了市场,将引导汽车电子行业调整产业结构进入一个新时代。

二、中国汽车电子行业市场前景广阔

1 中国汽车产业的高速发展给汽车电子市场带来巨大发展空间

图3. 1994年至2009年中国汽车市场销量图

数据来源:汽车工业协会

从图中可看出从94年到09年中国汽车市场高速发展,这给汽车电子市场带来了巨大需求和发展空间

2汽车品质的提升带动汽车电子市场的需求

据统计,从1989年至2000年,平均每辆车上电子装置在整个汽车制造成本中所占的比例由16%增至23%以上。一些豪华轿车上,使用单片微型计算机的数量已经达到48个,电子产品占到整车成本的50%以上,目前电子技术的应用几乎已经深入到汽车所有的系统。汽车电子化的程度被看作是衡量现代汽车水平的重要标志,是用来改进汽车性能和品质最重要的技术措施,随着汽车技术的不断进步,以及消费者对汽车的安全性、稳定性以及娱乐性的需求逐步提高,汽车电子产品在汽车成本中的比重逐年增加,其电子化程度越来越高,汽车制造商认为增加汽车电子设备的数量、促进汽车电子化是夺取未来汽车市场的重要的有效手段,这将进一步带动汽车电子市场需求的发展。

3 国际汽车电子产品的采购向国内市场转移推动汽车电子市场的需求

由于中国在传统电子产品生产加工上的优势和中国的税收优惠政策、低廉的人力成本等因素,中国的汽车电子产品加工有着巨大的优势,因此中国将成为全球主要的汽车电子产品生产基地之一,所以在全球化的汽车零部件采购浪潮中,全球汽车电子产品的采购将持续向中国市场转移,这将直接推动中国汽车电子市场的需求。

4 预计到2015年中国汽车电子市场规模将达到4100亿元

2009年中国汽车销量达到了1364万辆。随着我国汽车产业的快速崛起,相应的汽车零配件产品市场也随之发展壮大,在各种汽车零配件产品中,汽车电子产品占据着一定的市场份额。同时随着汽车技术的不断进步,以及消费者对汽车的安全性、稳定性以及娱乐性的需求逐步提高,汽车电子产品在汽车成本中的比重逐年增加。此外,一些与汽车安全性和排放量有关的相应法规和标准的出台,促使整车制造商通过电子技术的应用来使汽车达到相应的法规和标准,也对中国汽车电子产品市场发展起到了一定的推动作用。2007和2008年,我国汽车电子产品市场规模均超过千亿元。不断扩大的市场需求,推动了中国汽车电子产业的迅速崛起,此外,由于中国在电子产品生产加工上的巨大优势,全球汽车电子产能将持续向中国转移,中国将成为全球主要的汽车电子产品生产基地之一。据此预计到2011年到2015年中国汽车电子市场规模将,见下图:

图4.2011-2015年汽车电子市场规模预测

三、中国汽车电子产品供应商的发展策略建议

中国汽车工业的高速发展为汽车电子产品造就了一个巨大的内需市场,与此同时,国内外的汽车制造商迫于降低成本的压力也在积极寻求低成本的供应商。国内外的市场需求为中国的汽车电子产品制造商提供了一个千载难逢的商机。但由于国内外的竞争压力,成本等一系列问题,使得汽车电子产品供应商必须采取正确的发展策略,才能在市场中立于不败之地。为此,我们建议如下:

1.保持服务市场是基础,进入配套市场是动力。

据权威机构调查显示,随着中国汽车电子产业发展逐渐进入高峰期,2009年,中国汽车电子产业规模已达到1434.1亿元人民币。在巨大的市场诱惑下,会有越来越多的国内厂商将视角从汽车电子服务市场转向利润肥厚的配套市场。专家预言,一些实力较弱的企业终将被市场淘汰,而实力较强的企业也不可能一蹴而就,毕竟“进化”需要一个时间和技术的飞跃。

一位行业专家指出,为了避免在竞争中被淘汰,中国的汽车电子行业有必要完成从服务市场配套市场深入的任务,但技术研发能力的欠缺及技术引进模式的缺失、低端市场的成本消耗与价格战、产业整合基础上的OEM模式的缺失、国际技术准入标准的壁垒及生产规模的限制等五大方面的困境,加上国内电子行业对汽车电子控制系统知识储备不够,使得本土汽车电子制造商一直不敢贸然涉水配套市场。因此,在保持好服务市场的前提下,循序渐进,以进入配套市场为动力,只有这样,基础薄弱的国内汽车电子企业才能生存,发展,壮大。

2.积极采取合作战略。

中国汽车电子产品制造商由于自身的技术,管理,资金等劣势,单打独斗显然会在市场中处于不利地位,因此合作是可以增强自身实力的一个策略,在技术上可以和国内外的科研院所合作以弥补技术方面的不足,例如清华大学,北京理工大学等国内高校在汽车电子技术上已开发出较多的成果。在研发上可以和整车生产厂商合作,提高技术共享度。特别是与国外的汽车电子产品供应商的合作是发展阶段的重要一环,通过这种合作关系,中方可借用外方伙伴已具备的供应商资格认证,已建立起来的审核程序,测试体系逐渐进入国外汽车制造商供应链。合作的过程也是一个学习的过程,通过学习和合作,中国的汽车电子产品制造商可以逐步完善自己的操作体系最终形成于国外汽车零部件厂商的竞争能力。

3.建立适应国际市场的体系。

对于已经有一定实力的汽车电子制造商来说,当务之急是建立一个适应国际市场的产品研制,开发,制造以及销售的体系。这个体系的形成包括逐步建立起自己的开发团队、制定产品开发程序、完善生产和供应体系、建立产品测试和认证体系、建立销售和市场服务体系等。具备这样一个高效率、低成本的操作体系是与国内外同行竞争的根本,在产品的选择上应当从低端产品(如车体控制单元)开始、逐步向高端产品过渡。从开发单一产品逐步向完整的系统发展。例如以车体控制单元为核心逐步纳入开关、电机、继电器、电磁线圈等以具备为汽车门窗、座椅整个系统配套的能力。

4.立足国内市场,同时瞄准国际市场。

目前国内的轿车市场仍然是以中外合资企业的产品为主,国内自主开发的产品为辅。合资的汽车制造商绝大部分延用其外方伙伴原配套供应商的电子产品。许多国内自主开发的轿车产品也采用进口的汽车电子产品。由于合资的汽车制造商对其供应商的认证,审核过程非常复杂,不但要求高,而且费时,费力。要打入它们的供应链比较困难。因此,中国汽车电子产品的市场切入点应当是国内的货车市场和自主开发的轿车市场。只有占据了这一市场份额才具备打入合资,国外汽车制造商的供应链的基本条件,在保持住国内市场后,再通过合作等手段逐步打入国际市场。

电话:010-84270586,84270563

联系人:杨小姐

QQ:352474492

MSN:[email protected]

邮箱:[email protected]

网址:www.baogaoweb.com; www.c-gwin.com