摘要:在加息预期下,期货、电子盘大幅度调整,导致热轧价格单边无量上涨态势被逆转,但是库存减少、钢厂成本支撑将限制调整空间,可能在150元/吨左右。

一、本周回顾

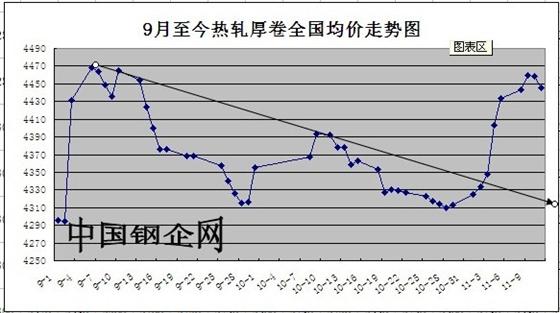

本周行情先涨后跌。(具体见下图)周初,在美联储量化宽松政策、国内PMI连续3月上涨等因素的影响下,国内期货、电子盘大幅上涨。在此影响下,本周热轧板卷价格延续上周走势,继续上涨。;周末在CPI数据创新高,加息、银行准备金率上调的预期下,以及房地产、汽车等下游行业产量增速下滑的影响,期货、电子盘出现回调,贸易商顺势下调报价促出货,进而导致无量空涨行情结束,并出现了小幅度下跌。

从各地主要市场来看:截止12日,

乐从市场:柳钢、北台、宁钢以及日照等钢厂4.5mm以上1500mm普卷主流售价在4380-4350元/吨左右;涟钢1.8mm、2.0mm热卷售价分别在4750元/吨和4670元/吨,2.75mm热卷售价在4570元/吨左右。

武汉市场:2.75mm涟钢热卷报价在4430元/吨;4.5-11.5mm武钢、沙钢、涟钢资源主流价格在4320元/吨附近,1800mm马钢、柳钢普卷的价格在4350元/吨。

西安市场:热轧厚卷主流报价调整至4500元/吨左右,八钢、安阳、包钢等钢厂资源基本上报价在4480-4500元/吨之间。

上海市场:1500mm普碳钢卷主流报价出现在4320-4350元/吨,1800mm宽卷报价在4370元/吨;低合金1500mm报价在4480元/吨,1800mm报价在4530元/吨。薄规格Q235材质钢卷主流挂价在4460元/吨左右;SPHC2.5-3.0mm市场挂价普遍在4480元/吨。

二、下周预测

在加息预期下,期货、电子盘大幅度调整,导致热轧价格单边无量上涨态势被逆转,但是库存减少、钢厂成本支撑将限制调整空间,可能在150元/吨左右。

第一,虽然热轧价格随着期货、电子盘行情的上涨而上调,但是市场成交整体低迷,仅低价资源成交比较好,高价资源成交比较差。中间需求在价格处于底部时,成交比较活跃;而终端需求从始至终处于观望态势,基本没有参与此轮行情中来。

第二,由于CPI创新高达4.4%,央行已经上调银行准备金率,预计年内可能加息。在此预期下,周四尾盘、周五全天,期货市场暴跌。在此影响下,贸易商已经开始小幅度让利销售出货。

第三,市场价格依旧处于倒挂状态。11日中午宝钢公布其12月份期货价格政策,其中,包括热卷在内的钢材品种出厂价格保持上月不变。在进货成本高企的情况下,贸易商低价销售的意愿不强,因而,钢厂盘价在一定程度上限制钢价下滑空间。

第四,由于热轧价格持续上涨,贸易商在有利润的条件下,已经成功套现,手中库存不多,或者无库存。数据显示,截止12日,全国热轧板卷库存为513.3万吨,比上周减少4.8万吨。

第五,下游行业增速放缓。例如,10月,汽车产销环比小幅回落,同比呈现较快增长;1-10月汽车产销同比增速继续回落。10月,汽车产销分别完成154.10万辆和153.86万辆,环比分别下降3.26%和1.16%,同比分别增长22.50%和25.47%;1-10月,汽车产销分别完成1462.38万辆和1467.70万辆,分别比上年全年高83.28万辆和103.22万辆,与上年同期相比分别增长34.49%和34.76%。

另外,10月全国粗钢产量环比降2%,未来热轧供给存在减少的可能;并且节能减排仍在继续,钢坯、生铁等炉料价格基本上保持稳中有涨的态势,钢厂受炉料成本支撑,没有意愿大幅度下调整盘价。