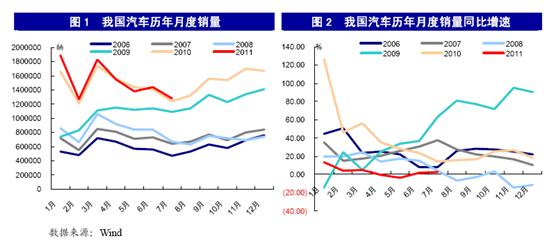

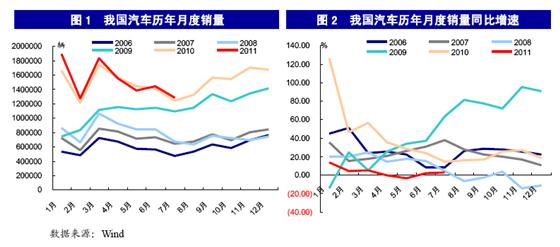

一、汽车销量低速增长,透支消费使市场疲弱

汽车行业在经历了2009年、2010年的“爆发式”增长后,2011年逐步回归理性,销量增速显著放缓。7月,汽车销量127.5万辆,环比大幅下降11.19%,同比增长2.2%;前7个月,汽车销量1060.2万辆,同比仅增长3.2%。值得注意的是,汽车销量曾在4月出现自2009年2月以来的首次负增长,5月再次负增长,6、7月才略有好转。(图1、图2)

就7月单月来看,汽车销量低速增长源于刺激政策退出与季节性淡季的双重效应叠加。政策退出仍然是影响汽车销量增长的主要因素,再加上该月一般是汽车市场传统淡季,汽车企业进行设备检修和…