一、汽车销量低速增长,市场呈现疲弱态势

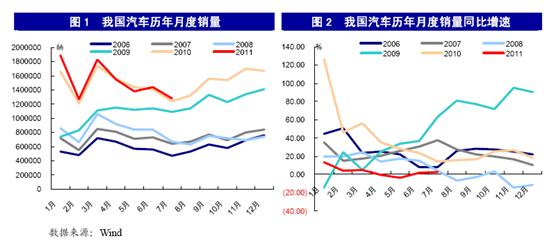

汽车行业在经历了2009年、2010年的“爆发式”增长后,2011年逐步回归理性,销量增速显著放缓。7月,汽车销量127.5万辆,环比大幅下降11.19%,同比增长2.18%;前7个月,汽车销量1060.2万辆,同比仅增长3.22%。值得注意的是,汽车销量曾在4月出现自2009年2月以来的首次负增长,5月再次负增长,6、7月才略有好转。(图1、图2)

7月汽车销量低速增长,刺激政策退出仍然是影响汽车销量增长的主要因素,再加上该月一般是汽车市场传统淡季,汽车企业进行设备检修和高温放假,影响了销量。

前7个月汽车销量增速明显下降,其主要原因在于:一是消费透支。在车辆购置税优惠、汽车下乡补贴等政策刺激作用下,小排量汽车消费需求提前释放,09~10年汽车销量井喷透支了未来的消费力。二是政策转向。前两年汽车销量的激增,不仅城市基础设施建设跟不上,而且由此带来的能源安全和环境问题更加突出。未来将以节能和新能源汽车的发展推广为导向,不再一味刺激汽车消费。三是经济悲观预期对投资和消费形成压制。四是2010年同期基数较大。此外,再加上部分城市为缓解交通压力而实施限购政策、CPI居高不下造成居民可支配收入缩水、车船税额增加等因素影响,终端市场需求受到了一定程度的抑制。

二、乘用车整体销量强于商用车

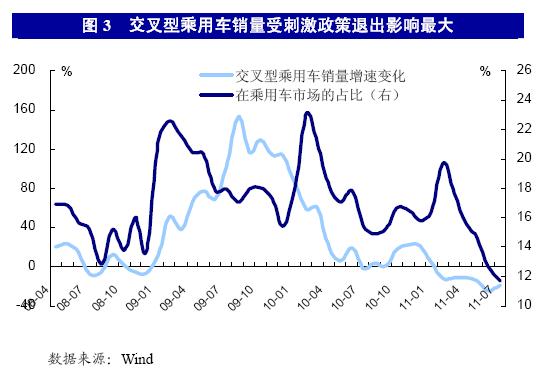

在行业整体销量增速回落情况下,各车型增减不一。7月,乘用车销量101.2万辆,环比下降8.8%,同比增长6.8%,除交叉型乘用车(俗称“面包车”)销量同比下降16.2%外,其余车型的销量均同比增长超过了10%,预计受汽车下乡政策退出影响,交叉型乘用车同比销量将继续大幅下滑,占乘用车市场份额也将大幅下降(图3)。前7个月,乘用车共计销量815万辆,累计同比增长6.3%,SUV和MPV增长较为明显,分别达到23.5%和14.7%,由于不受刺激政策退出影响,预计将成为2011年汽车销量增速最快的两种车型。

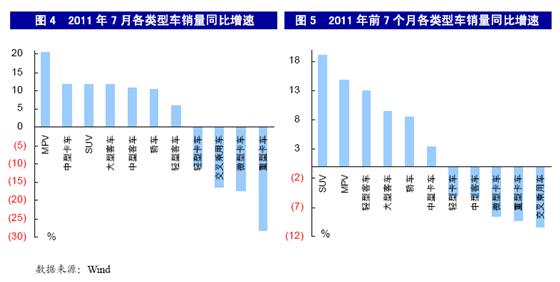

7月,商用车销量26.3万辆,环比大幅下降19.4%,同比下降11.6%;前7个月,商用车销量248.6万辆,同比下降4.2%。在商用车中,客车的整体销量呈现较快增长,7月客车销量3.7万辆,环比下降16.2%,同比增长8.5%;前7个月销量26.8万辆,同比增长9.5%。而货车受基建投资需求下降出现明显下滑,7月货车销量22.6万辆,环比大幅下降19.9%,同比下降14.2%;前7个月销量221.8万辆,同比下降5.6%,货车是拖累商用车负增长的主要原因(商用车中货车占比67%)。(图4、图5)

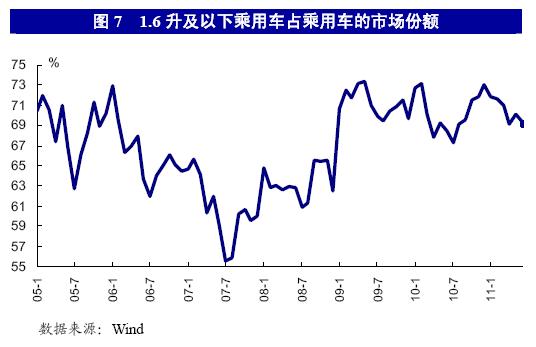

三、1.6升及以下排量的乘用车销量增速锐减,市场份额基本保持稳定

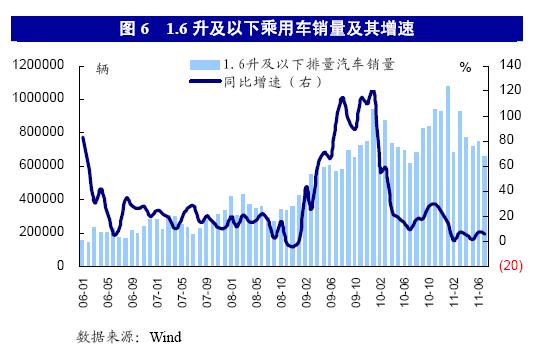

7月,1.6升及以下乘用车销量65.7万辆,环比下降12.3%,同比增长6.2%;前7个月,1.6升及以下乘用车销量559.1万辆,同比增长6.62%。购置税优惠取消后,销量受到较大影响,其增速从09年115%的峰值大幅回落到目前的6%,接近于08年金融危机时的水平。(图6)

7月,1.6升及以下乘用车占乘用车的市场份额65.0%,环比下降2.6个百分点,同比下降0.4个百分点,为今年以来的最低水平(根据数据显示,近年来1.6升及以下乘用车的市场份额在7月几乎都处于当年一个比较低的水平);前7个月,1.6升及以下乘用车占乘用车的市场份额为68.6%,同比上升0.2个百分点。由于近年来国家出台的多项政策有利于小排量汽车的发展以及燃油价格不断攀升等原因,汽车企业也越来越注重发展小排量汽车。总体来看,1.6升及以下乘用车的市场份额基本保持稳定。(图7)

四、展望

我国汽车业在连续两年高速增长后,增速明显放缓。从中短期看,影响汽车销量的诸多不利因素依然存在,预计全年汽车销量同比增速将回落到5%以内。分车型看,商用车面临的调整压力比乘用车更大,预计乘用车将保持正增长,而商用车全年将呈现负增长。