当债务规模触顶之后,提高债务上限是美国历史上唯一的解决方案,自1960年以来,美国曾78次提高债务上限,几乎都是在最后一刻完成。目前,美国两党的分歧并非在于是否上调债务上限,而是后期财政修复的方式。民主党旨在通过加税等收入端改革提升政府支付能力;而共和党意图通过减少财政开支等支出端改革降低赤字规模,角力的本质是两党都在打着各自的“如意算盘”——在2012年中期的美国总统大选前,为各自利益赢得更有利的政治空间。

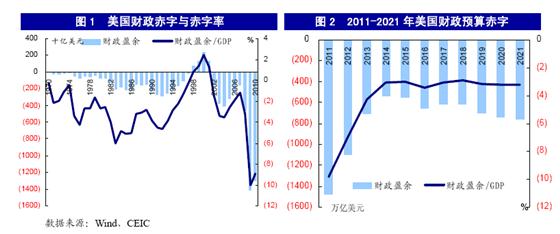

从中长期看,债务规模上限的被动上调将继续,美国债务问题将会日益严峻。在债务规模不断膨胀同时,偿债能力却明显不足。金融危机爆发后,奥巴马政府推出一系列稳定金融市场和刺激经济的政策,同时带来巨额的财政赤字。2010年美国联邦政府的财政赤字占GDP的比例达到8.92%(图1),未来10年,赤字财政也将成为常态(图2),巨大的资金缺口只能通过国债发行来进行融资。

随着赤字规模的扩大,近年来美国国债余额也是节节攀升。2010年,美国债务余额占GDP的106%(图3),显示美国已过度负债,这不免引起人们对美国债务可持续性的担忧。未来的美国还有多大的国债发行空间?如果新发行国债量过大,市场能否承接?回答这一问题,需要对美国国债投资者未来的认购能力做一评估。

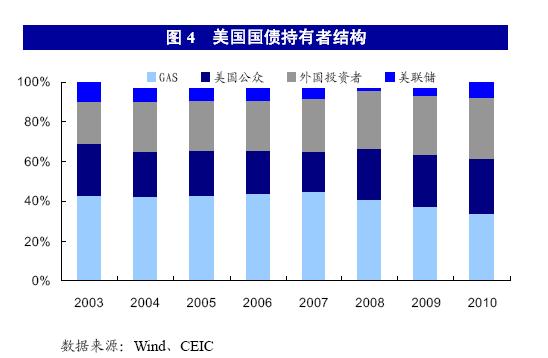

美国国债分为GAS(Government Accounts Series Securities)国债与非GAS国债两种。GAS国债主要为美国联邦投资基金定向发行的国债,非GAS国债包括美国国内公众、美联储及外国投资者持有的国债(图4),以下试图对这四类主体的国债认购能力一一进行分析。

美国联邦投资基金

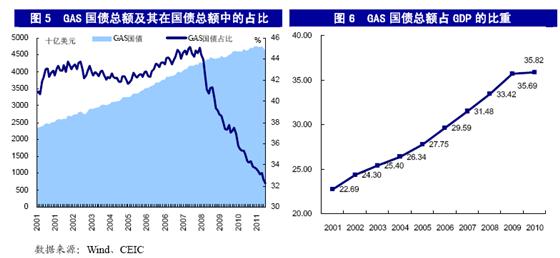

美国联邦投资基金是在财政部开立资金账户以满足联邦政府特殊用途需要而建立的政府基金账户,主要包括社会保险基金、公务员退休和伤残基金、医疗保险基金、军人退休基金、外汇稳定基金等上百个基金。按照美国法律规定,联邦投资基金用于保证特定项目的资金支出需要,如果收入大于支出,那么盈余资金将主要用于投资GAS国债。近年来,美国联邦投资基金的增长速度显著放缓,美国金融危机后其持有的国债在国债总额中的占比也出现了大幅下降。截至2011年6月底,美国联邦投资基金购买的GAS国债总量达到4.62万亿美元,在国债总量中的占比从危机前的45%大幅下滑到32%(图5),占GDP 的36%(图6)。随着“婴儿潮”一代逐步进入退休年龄,社会保障资金的增幅将会有所放缓,这些投资基金投资国债获得的利息收入用于扩大再投资的规模也将十分有限。

美国国内公众

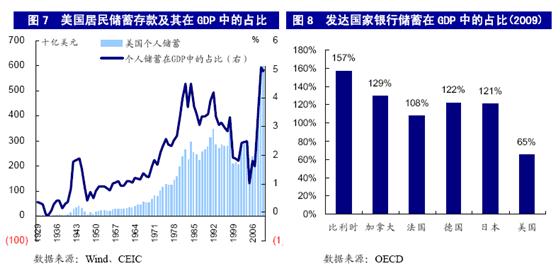

美国经济发展模式是典型的“消费拉动”,长期以来,超前消费、过度消费导致民间储蓄很低,二战以来,居民储蓄在GDP中的占比从未超过5%(图7)。尽管次贷危机后美国居民储蓄稍有上升,但仍然还有相当多的家庭深陷负资产的泥潭。如果把政府、企业的储蓄总额加上,美国总储蓄占GDP的比重也仅为65%,远低于其他发达国家的储蓄水平(图8)。日本巨额公共债务问题之所以能在过去持续十几年,其根本原因在于国内的高储蓄为其提供了有力支撑,而美国不存在这样的基础,即便将美国居民储蓄存款(2010年末1.32万亿美元)全部用于购买国债,还不能完全弥补奥巴马政府2011年1.48万亿美元的预算财政赤字缺口。可见,美国国内公众对美国国债的认购能力十分有限,美国消减赤字难以通过大幅增加本国公众持有的国债量来实现。

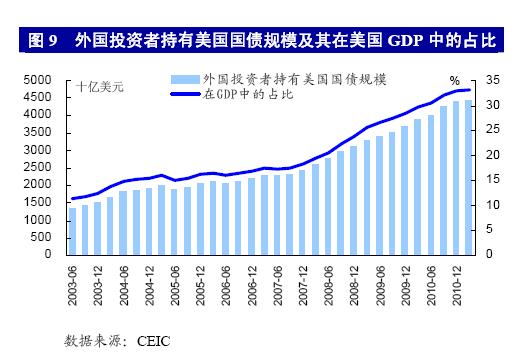

国外投资者

近年来,以中国为代表的新兴市场国家积累的大量外汇储备投资于美国国债市场,使国外投资者持有美国债务的比重大幅上升,截至2011年1季度末,这一比例达到33.1%(图9)。次贷危机以来,美国国债就像烫手的山芋,谁都不愿意碰却又不得不吃,只要美元的国际货币的主导地位不发生变化,各国持有美国国债的局面难以改变,因而短期内外债对美国赤字融资仍将发挥重要作用,但随着美国量化宽松政策的实施,这种作用将会逐渐减弱。当前一些国家已开始减持美国国债,转持黄金、SDR或其他国际储备货币资产等,这将导致各国持有美国国债规模的上升速度减缓甚至出现绝对规模的降低。

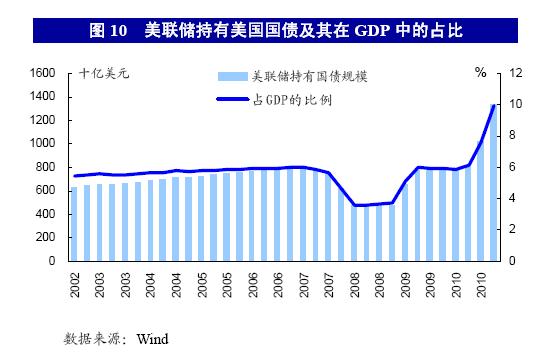

美联储

过去在很长一段时间,美联储持有的美国国债占GDP比重保持在5%左右,这与美联储实现通货膨胀目标的相对独立的货币政策有关。但美联储推出量化宽松Ⅱ以后,这种情况发生了改变(图10)。2010年11月以来,美联储已购买了8000多亿美元长期国债,其购买长期国债的资金从何而来?——当然来自货币,即通过印钞为赤字融资。量化宽松只不过是个幌子,醉翁之意不在酒,其真正目的是使美国国债货币化,美国间接通过铸币税为政府赤字融资,全球所有的美元持有者都共同分担了美联储增发货币所带来的成本。美联储如果未来继续大量购买美国国债,其最终将会让美国自食其果——美国国债变成劣质资产。如果美联储未来坚持货币政策独立性,那么其购买国债的策略将不可持续。

由上述分析我们不难得出结论:当前市场已难以满足美国财政融资需求,美国国债必然存在“卖难”问题,除非美联储直接开动印钞机,一意孤行地继续推行美国国债货币化。