合资车企“自主品牌”闹剧该收场了

撰文:杨再舜 杨 华 指导老师:饶 达

A、自主品牌的来龙去脉

在国外每个政策和法律涉及到一个新名词,都必须附一个准确的定义或叫名词解释。但是,我国自主品牌、小排量汽车等很多新名词在政策和法律中屡见不鲜,但这些新名词少则2-3年,多则5-6年却没有一个准确的定义或名词解释,这就给政府官员在完不成政绩任务时,为自己留有浑水摸鱼的余地,也使一些企业和个人有了投机取巧的机会,这不能用向法制社会迈进中没有经验作借口,而是一种官僚的腐败作风,其结果是会造成了社会严重的思想混乱。

最近中国汽车行业的商用车又出现了合资高潮,这就会使商用车的自主品牌产品的市场占有率下降,同时很多没有进入中国的国外汽车寡头也在寻找乘用车合资的机会,有使自主品牌产品市场占有率进一步下降的可能。这时合资的“自主品牌”产品就是一颗救命稻草。

由于历史惯性原因,汽车业界和媒体界一般习惯将中外合资车企生产的汽车产品称之为“外资品牌”;而将本土汽车企业生产的汽车产品称之为“自主品牌”。目前有些人将合资车企生产的低端产品,不挂外商的商标称之为“合资自主品牌”。但全国乘用车市场信息联席会政策研究专家团队认为:这一提法不准确也不科学,认为产品的商标标志(LOGO)只要是挂国外品牌的,就是外资品牌;合资企业商标标志(LOGO)不挂国外品牌的,而是合资企业在国内注册的一个品牌就是“合资品牌”。内资企业的产品挂自己的商标是“内资品牌”。而自主品牌一词有其历史渊源,且本身就不能表达准确的内涵,加之没有官方定义,再加上原意被中国的某“权威”技术中心篡改,已经不能表达其原来的意思。自主品牌产品的原意是:内资企业自主设计的产品,且挂自己的品牌。如果根据目前情况变化,需要扩大范围,那么内资企业收购的品牌,并且在国内生产的产品,可以看作自主品牌产品;合资企业的合资品牌产品,如果有产品设计、认可、改进、采购等自主权、确实表现出新车的设计能力,而不是老产品的改头换面,也可以称作自主品牌,这里应强调的是企业有能力且自主发展产品,而不是由外商做主。因此自主品牌不光是一个品牌问题,关键是要看企业自主发展产品的能力和权力。

但是,在中国市场实际运作中并非如此,外商正在充分利用我国相关政策存在的一些漏洞打擦边球,损害中国经济与国人利益。因此,乘联会政策研究专家团队认为,1、合资企业在中国本土上研发生产的产品,且有完全的知识产权;2、企业有产品认可、改进和自主采购零部件的主导权,并且使用非外商商标(LOGO),而是合资企业自己注册的商标;3、这个新产品不是合资企业换代老产品的改头换面;符合上述三个指标才能视为自主品牌产品,否则就不能定义为“自主品牌”产品。由于外国汽车寡头对中国汽车技术的封锁思想是根深蒂固的,因此合资企业自主品牌产品应该有一个申报和审核确认的程序。国家制定这个程序的责任单位应该是工信部。

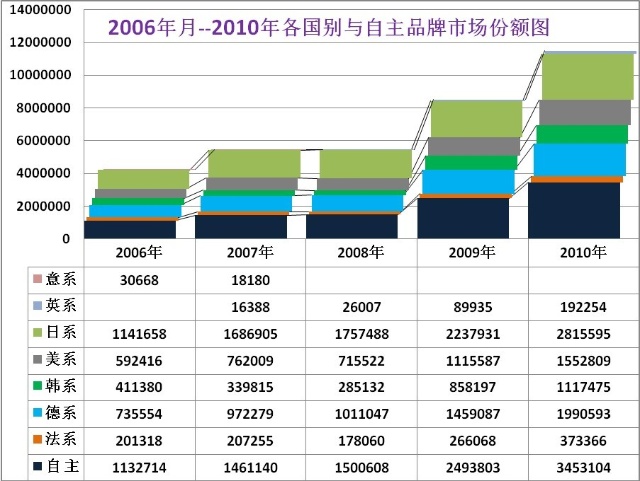

从以上或以下历年分国别乘用车销量图表中可以发现:自从上世纪后期,国外汽车寡头进入中国市场后,就与本土民族品牌汽车展开了激烈的搏弈,先从商用车开始,然后漫延到乘用车,继而在整个中国汽车、零部件及汽车后市场进行了全方位、立体式的竞争。中国汽车的内资品牌在经过20多年市场占有率不断下降以后,以至狭义乘用车市场的内资品牌产品出现了全军覆没的风险。由于汽车行业中的一些民族精英们的艰苦努力,特别是在国家的创新社会战略确立以后,更激发了他们的聪明才智和拼搏精神,从最近6、7年才出现内资品牌汽车的市场占有率缓慢回升的局面。但是这个回升并不稳固的,因为创新社会战略确立才8年,三大汽车集团把汽车自主研发作为政治任务仅5-6年,他们的内资品牌乘用车市场占有率还很低,研发队伍的产品贡献也是较低的。

“全国乘用车市场信息联席会” 政策研究专家团队认为在整个“十二五”期间,外资品牌企图进一步蚕食或鲸吞中国市场,与本土自主车企之间将展开更为惨烈的竞争,而中国汽车产业也将在这种不断充分竞争的市场格局中得以逐步转型,特别是自主品牌将接受生存与消亡的生命洗礼过程,来验证达尔文主义的优胜列汰理论。

这些年来,自主品牌与合资品牌在力量悬殊的对弈拚搏之中,并未败下阵来,相反却越战愈勇,呈现出对垒的胶着状态,出现谁也不能将另一方面一口鲸吞或蚕食掉的发展态势。狭义乘用车自主品牌产品五年来市场份额由,2006年的26.7%扩张至2010年的30.1%,而合资品牌产品则由73.3%下降至69.9%。合资汽车企业将中、高端产品下移到中、低端市场,对自主品牌形成新一轮的市场压力的同时,又将推出的所谓合资“自主品牌”产品,合资企业纷纷采取该战略对现阶段主要集中在中低端市场竞争领域的自主品牌形成极大的产品下探威胁。自主品牌已经采取以新车型突围中高端市场,向上拓展生存空间的战略;以及进行全球化运营;布局开拓新的业务范围。同时加大力度推出更多更新锐的产品,来抵消合资“自主品牌”产品围追堵截的压力。

B、国家修改不合理的政策,就是扶助自主品牌产品

据笔者的老朋友、汽车界资深专家管学军先生介绍:从“十一五”的数据统计看,我国自主品牌数量已经从“十一五”初期的17个增加到了目前的28个,洋品牌的数量从22个下降到21个;虽然自主品牌的销量占轿车总销量的份额从“十一五”初期的26.7%增加到了2010年的30.1%,但自主品牌的单一品牌销售额却只有76亿元,而外资品牌的则达到492亿元。自主品牌按销售额计算,市场占有率仅为17%。从2009年到2010年,自主品牌单一品牌销售额增加了17亿元,而外资品牌增加了100亿元。2010年,自主品牌在6万元及以下市场的销量份额为80%;在7万-10万元市场为41.4%,在11万-13万元为7.4%,在14万-16万元市场为14.7%。在如此强烈的对比面前,“合资企业搞自主”意味着自主品牌的数量进一步增多,品牌增多就能使中国经济发展多获益吗?是否还应当再加入些所谓的合资“自主品牌”产品,来冲击本土的自主品牌市场?

任何一项政策推出,要么使中国汽车工业企业获得新技术,要么使中国的老百姓获得利益,要么是获得国家财政增收、就业增加。眼下一些合资品牌企业搞的“自主品牌”产品,能使中国汽车工业企业获得新技术吗?从目前一些合资品牌车企推出的产品看,基本上都是合资企业抛弃的过时技术,决不是把先进的技术拿来做中国式的“自主品牌”产品的。与此同时,中国百姓能也从这个政策中获得实惠吗?回答也是否定的!他们买到的是即将淘汰或过时的技术产品。然而,现在内资自主品牌产品用最高地性价比,为中国老百姓实现轿车梦做贡献。到目前为止不论是内资或合资自主品牌产品,国家均没有任何财政补贴。

乘联会政策研究专家团队研究发现,广州本田首发的“自主品牌”——“理念”,实际上就是本田停产的飞度的翻版。“理念”的B级车将是已经停产的第七代雅阁的翻版车。首先冲击的是广汽的自主品牌——“传祺”。东风日产 “启辰”如果再出个B级“自主品牌”,或许再给“传祺”一个新的打击。

再如上汽通用五菱“宝骏”拿到的技术是老款凯越的技术,而凯越的技术来自韩国大宇。还有北京现代自主研发的“名驭”,实际上就是老款的索纳塔的改款车,几乎所有的产品设计和零部件配套体系均掌握在韩方手中,只是将“索纳塔”换成了“名驭”而已罢了。从目前的趋势来看,合资企业搞自主品牌产品,就是外方将过时的老产品改头换面继续生产,这样既不影响外方得品牌形象,还可冲击目前自主品牌现在赖以生存的细分市场。

很多合资企业的职工也多次不解的问乘联会:合资企业用老产品搞的自主品牌产品,只要有边际利润就行,从而压低价格与自主品牌竞争,抢夺自主品牌的市场;用外资品牌产品的高价来赚取利润,是一个两全其美的战略,我们不明白国家为什么要允许合资企业这么干?它会使我们这些苦干了多年的自主品牌生存空间更小、生存更艰难,我们看不懂自主品牌倒下对中国汽车工业有什么好处。这样下去自主品牌甚至可能因此被合资企业彻底击败。所以不难想象其中最大的赢家是跨国公司。

全国乘用车市场信息联席会又从其他渠道了解到政府态度是:

a、认为在目前的合资高潮中,原来设定的自主品牌的市场占有率目标完不成,对“权威机构”给自主品牌的再定义持默认的态度,但也知道如果明确认可这个定义很不得人心,因此采取不给定义的原则,看社会的反应。

b、认为国有企业的机制很差,如果今后中国汽车市场饱和后,一些外商可能要退出中国,那时这些外商退出的企业就只有倒闭,给外商一点甜头,让他们发展“自主品牌”产品,就可以锻炼合资企业的产品设计人员,当外商退出时这个企业还能运转。这条理由也站不住脚,其理由是:

1、外商10年内不会退出中国; 2、大的国企汽车集团的机制正在改善,他们新成立的研发机构的产品开发比合资企业自主开发的产品还多,10年后开发能力会更强; 3、目前国内汽车研发的工程师70%以上在内资企业,国内研发的汽车新产品90%以上是由内资企业研发机构完成的,只要外商不集体退出,对中国汽车企业的威胁是很小的,因为可在国内招聘到足够的研发人才。

跨国公司在合资企业中打出“自主品牌”的牌,有一种偷梁换柱、投机取巧,明修栈道、暗渡陈仓的感觉。在税收上,合资品牌车企与本土品牌车企相比,前者过去已占了很大的便宜,现在又要在国家唯一对自主品牌产品的一点小小的优惠政策——公务用车采购政策上,自主品牌占50%的份额上再抢夺一把,这就有一点太过份了吧。

其实中国政府在招标采购汽车上存在严重的问题,当把汽车品牌和车型确定后,就成了一个厂家协调当地经销商进行投标,这种招标采购仅是一种形式,没有实质节约财政资金的意义。而发达国家采购,明确车型结构后,所有国产汽车厂家都可以进行投标,而且每年招标采购的次数少,每次招标采购的汽车数量大,才能真正形成竞争,由于完全用性价比评标,不规定自主品牌汽车采购比例,自主品牌产品也能占到采购比例的50%以上,还可以大幅度节约国家财政资金。可见汽车政府招标采购政策,也是一种腐败的政策,才使政府采购的汽车80%以上是外资品牌的汽车。中国的腐败政策还很多,只要把中国的律师们动员起来,最少还可以找出几百上千条,把这些腐败政策一一修改,我们的国家才更有希望。

目前,中国是世界上吸收外资最多的国家之一,全球500强企业中已经有470多家在中国落户,截至去年底,中国已累计吸收外资近2万亿美元,连续18年居发展中国家首位。外商投资企业在中国总体运营情况良好,取得丰厚的回报,不少企业已经成为其母公司全球业务增长的亮点和利润的中心。难道国家还是为了吸引外资、保住外资企业在华的特殊利益和权利,认为中国本土的车企还应该继续做出牺牲吗?

随着上汽荣威350和550、吉利帝豪EC7、奇瑞A3等越来越多的本土先进的自主车型下线上市,并开始蚕食合资车企中级车型的市场份额,合资车企为了阻止自主车企的大规模入侵,把淘汰车型改头换面后的“自主品牌”开始粉墨登场,其产品定位普遍位于同级别的自主车型和合资车型之间,就像建造的一道缓冲屏障。这样合资车企在不牺牲现有品牌价值,不拿国际品牌和自主车企打价格战,不放弃高额利润。还可以用合资“自主品牌”产品抢夺内资企业的产品市场,这不失为一个政府鼓励的歪门邪道的经营方式。其实这只是合资企业忽悠中国老百姓,应付中国政府的一个手段。

正如去年初“全国乘用车市场信息联席会”秘书长饶达先生指出的“国家对自主品牌倾斜政策力度极小,使合资品牌很多车型在市场上不断攻城掠地,这种情况如果继续,用不了多久,很多民营和国有汽车集团会被拖垮!”

目前,中国汽车行业的自主品牌大致可分为三种类型的发展模式:第一类是以吉利、奇瑞、长城、江淮、比亚迪为代表的“传统自主品牌”,第二类是以上汽荣威、一汽奔腾、广汽传祺、东风风神、北汽北京牌为代表的“国有大集团自主品牌”,其特点是:一开始就走中高端路线,购买或借鉴国外成熟技术;第三类则是以广汽本田理念、东风日产启辰、上汽通用五菱宝骏为代表的“合资自主品牌”。其共性特点是:启用全新的品牌名称和LOGO,知识产权为合资公司所共有,借用合资公司中的外方技术以及共用生产平台,推出的是相对“价廉物美”的小型车,入侵和蚕食传统自主品牌所长期占有的低端市场。

合资车企推“自主品牌”,这凸显着我国近30年合资模式的创新,也昭示着一个新的博弈后合资时代的来临,中国汽车行业自主品牌和合资品牌之间非此即彼的格局被打破,进一步地加快了中国汽车产业布局的嬗变。而当下,合资车企的自主品牌之路,可谓前途未卜、身份未明;何谓自主,何为自有,最终能实现什么社会效益和经济效益,谁得益最多,一切还是拭目以待。

今天的中国已经融入世界经济,并还处于前沿的地位,我们不能重蹈当年义和团“弑洋鬼子灭洋货”愚蠢行为的复辙,还要在政体、观念和经济上革命、并还要有陆海空的多维立体思维方式上的对外开放,唯有这样才能与世界同步。面对21世纪信息浓缩地球村与日趋加剧的市场竞争,这些国际汽车巨擎的战略大调整,与其说是被动毋宁说是主动参与的,为的是更好地生存和发展而走国际化的道路。

虽然中国汽车工业走了近半个世纪的路,但今天依然没有形成自己完整的“民族汽车工业”和“自主品牌”体系,不得不承认这是历史造成的缺憾。我们的原子弹、氢弹、中子弹、卫星宇宙飞船、高速铁路、核电站、人类基因图谱等尖端高科技都成功地贴上中华民族的标鉴,可是唯独汽车工业,尤其是轿车工业,少有中华民族的“基因”和“血脉”,以致中国汽车工业曾经是国内创新最差的行业之一。才使研发和创新成为国有汽车集团的政治任务,才从本世纪初开始起步搞研发,但是研发的产品合资企业不会生产,只能投巨资建设自主品牌企业。但这不是民族的悲哀,而是中国汽车工业由于长期以来政府保护、过去错误的知识分子政策、崇洋迷外的思想,必然造成的恶果。

尽管从中央到各级政府都在口头给予自主品牌支持,但极少有实质性的支持政策,国有汽车集团为完成产新社会的政治任务,光在股市上已经募集了上千亿的资金,再加本土自主品牌车企贪大求全、战线拉得太长、缺乏市场竞争力的研发车型过多过滥,一旦资金断裂,立即就有可能分崩离析、土崩瓦解!因此内资汽车集团还处于一个经营风险很大的境地。为应付经济全球化的挑战,世界各大汽车公司全面开始实行“全球战略”,构建世界汽车工业的平衡体系,作为这个平衡体系的另一极和世界汽车巨擎角逐的最大最后一块市场——中国,境外汽车已形成对对境内汽车产业的技术冲击、资金冲击、品牌与质量等冲击,不知政府对此是否有危机意识!

授权状态:本文为搜狐汽车特约稿件,只代表个人之观点,不代表任何机构。 无搜狐汽车允许授权

严禁 转载, 若非转载请注明该文出处和作者!另敬请各位看官朋友们关注业已改版换然一新后的

“全国乘用车市场信息联席会”网站,其网址:http://www.cpca1.org/