一、 政策驱动作用显著

从新能源动力电池的发展历程来看,国家的整顿或扶持政策对新能源动力电池的行业结构、发展速度都会产生重大影响。

如在铅酸电池领域,国家下达了一系列政策对铅酸电池行业进行整顿,包括《电池行业重金属污染综合预防方案》、《关于加强铅蓄电池及再生铅行业污染防治工作的通知》、《铅蓄电池行业准入条件》等,未来铅酸电池行业有望走上环境保护与可持续发展双赢之路,有利于提高行业集中度,锂电的铅酸代替进程有望加快,未来行业龙头有望超越行业快速增长。

在锂电池领域,各国政府的能源危机、环境保护意识不断加强,新能源产业备受关注,政府不断出台相关政策进行扶持,锂离子电池面临前所未有的发展机遇。在我国,2009 年,新能源汽车试点(十城千辆)启动,带来锂离子电池60%以上的同比增长。2010 年 10 月,国务院颁布了《国务院关于加快培育和发展战略性新兴产业的决定》,很大程度上刺激了锂离子电池的需求。2012 年4 月,国务院讨论通过《节能与新能源汽车产业发展规划(2012—2020 年)》,这表明了电动车已成为我国汽车工业转型的主要战略,锂电池将成为未来发展核心,面临着千载难逢的机遇。

一、 细分领域发展不平衡

1. 锂电池应用广泛,市场前景看好

锂电池在消费类产品、数码产品、动力产品、医疗和安防等领域都有广泛应用。近年来,锂电池伴随手机、笔记本电脑等数码产品、动力产品的市场持续增长,锂电池市场快速增长;动力产品、数码产品的持续发展,使得锂电池有着稳定的下游需求。随着锂离子电池成本的不断降低,其应用领域正不断扩展。未来锂电池最大的空间将来自电动汽车领域,一辆Tesla Model S 对锂电池拉动相当于1.56 万部iPhone5,此外,储能电站领域也存在广阔空间。

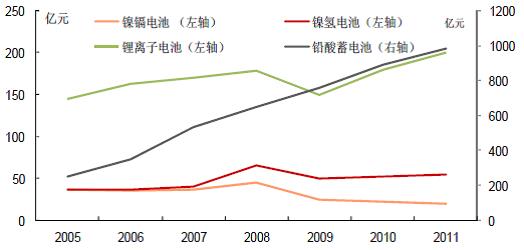

2. 铅酸电池市场保有量大

铅酸电池主要应用于汽车或摩托车起动、电动自行车、低速电动车、应急或备用电池和储能等领域,2012 年我国铅酸电池市场规模已经超过1000 亿;由于其自身的优点以及技术进步,未来十年内铅酸电池仍占有较高的市场保有量。

3. 镍氢、镍镉电池等由于性能、环保、价格等方面的原因,市场规模增长较慢

二、 电池企业与车企抱团发展

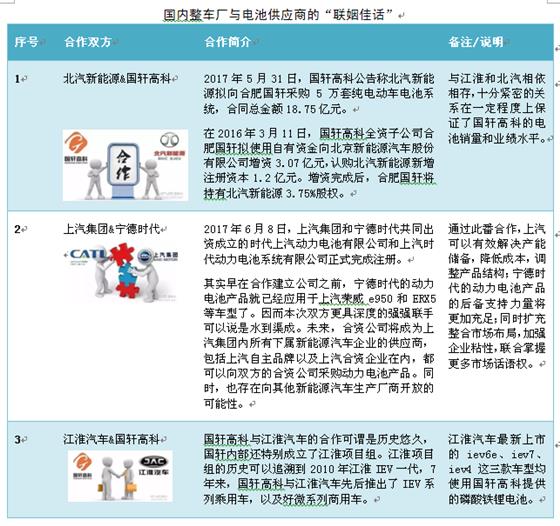

从近年来国外多家整车厂与电池供应商的“强强联手”,国内多个整车厂与电池供应商的“联姻佳话”发现,电池企业与车企抱团发展,寻求配套组合优势,已经成为新能源动力电池行业发展的一大特点。

相比之下,自主车企大部分已在新能源汽车领域进行了布局,多半已有新车上市销售。而跨国车企大部分仍未有新能源车型投入国产,“双积分”政策将在2018年4月1日就开始实施,其压力可想而知。

在“双积分”政策出台后,成立合资公司已经成为众多车企的共同选择。今年7月中旬至今的不到两个月时间内,长城与御捷、福特与众泰、东风与雷诺-日产先后公布了新能源汽车合资计划。一波新的合资浪潮正在中国汽车行业内兴起。

整车厂商合资生产电池成发展潮流的根本原因在于双方当前处于互相依赖状态,动力电池厂商在积极拓展市场,厂商也在积极寻求性价比更高的电池。电池厂商需要借助整车厂商打开市场,提前占据市场有利位置,扩大生产降低成本,所以某些动力电池企业不惜亏本也要签署供货合同。对于整车厂商来说,当前动力电池成本占整车成本过高,同时还决定着车辆的续航里程,所以需要采用性能更好,成本更低的电池,而自产电池短时间内不具有竞争力,故此只能够借助外部厂商将过高电池成本降下来,为自己新能源车打开市场。

动力电池是新能源汽车核心命脉,且动力电池行业壁垒较高,为防止命脉完全被别人掌控,整车厂商与电池厂商合资生产动力电池成发展潮流。电池是新能源汽车最重要的核心件,即便当前有良好的合作,但未来若太过于依赖一家企业,导致命脉被别人把握是不可接受的。所以往往一家企业会选择培养多家供应商,引入市场竞争,同时目前整车企业即便在有良好供应商的情况下,还是会积极寻求电池自产的方案,但限于技术壁垒的原因,与动力厂商合资建立公司或工厂成为潮流。目前Gigafactory、AESC、PEVE、LEJ等动力电池工厂或公司便是厂商实现电池自产的产物。

动力电池厂商与整车企业的合作已经是大势所趋,未来车企与电池厂商合作的例子将会大幅增长。然而合作对象产能未达预期、业绩承诺难以兑现等风险也不容小觑,需要警惕。

目前,国外整车巨头基本全部采用日韩电池厂商生产的动力电池产品,中国电池厂商的国际市场份额还有待进一步提高,目前产能已经跟上,但更重要的是通过技术创新与巩固之路踏上国际大道。

值得欣喜的是,前几日,国内电池龙头企业宁德时代与特斯拉合作的消息,让我们看到了中国电池企业已经阔步走上了国际化之路。