人固有一死,但有的人死了重于泰山,有的人死了却轻于“鸿茅”。鸿茅药酒跨省抓人事件在网络上发酵,这份来自天堂“毒药”,欺骗了那些经常喝鸿茅药酒的人,辜负了他们期待鸿茅药酒“包治百病”的疗效。鸿茅药酒广告素来夸大其词,最近十年来,鸿茅药酒曾被25个省市级食药监部门通报违法,99次列入违法广告公告,违法次数高达2630次,更因虚假宣传的问题多次被10省市18次采取勒令停售措施。

而今天我们借这一话题,滴上一滴“鸿茅药酒”,看看汽车金融行业的“鸿茅药酒”有哪些。

购车返现骗局

让消费者去4S店买车,可以全额买也可以贷款。然后这笔交易会在某个平台上有积分,400天之后这个平台会根据积分返还购车的钱。但往往等到说要交车时,发现车已经没有了,那个所谓平台也卷款跑路了。多名消费者投诉表示,中了这种模式的圈套,等到东窗事发早已大门紧锁不知去向,无处追赔。

天上掉下的馅饼就是陷阱,骗局时有翻新,骗子层出不穷,抗拒骗子把咱们洗脑变成傻子的有效方法是,“不贪意外之财,不遭意外之灾”,不让这类平台有生存空间。

空白合同

这类担保公司瞄准了第一次贷款买车用户,很多不清楚具体的流程和手续导致一些人趁虚而入从中谋取利益。蒙骗消费者在空白合同上签字,在办理购车手续的时候,经销商口头告知消费者只需首付30%然后办理贷款即可,条件就是在空白合同上签字。等到贷款手续办好之后却发现合同上的贷款金额和当初口头告知的不一样,担保公司往往从中获利。

收费不透明

如今汽车金融渗透率不断提高,贷款买车的用户越来越多,但不少汽车金融机构在贷款中擅自添加额外费用,导致实际贷款金额和合同上面出入很大。

首先是贷款手续费,很多时候没有公开显示,让消费者无形中感觉被宰。所以汽车金融公司手续费收可以,但是一定要有一个标准,要让消费者觉得清楚明白。

还有其他不该收的费用,例如检测费等,说白了就是让不懂的消费者上钩。

套路车抵贷

一些抵押贷款公司,到处查小广告去吸引急着用钱的贷款人,“押证不押车、当天放款”。一些短时间内资金周转困难的人,在了解了以后便进入这个套路。且不说利息高,办理抵押有的要收取各类费用,查档费、安装费、合同文本费等等;如果你正常还款那还好,一旦出现逾期,就会收取高额违约金;借款人负担不起,那便要支付高昂拖车费用。这些公司更希望借款人能逾期,这样各种收费就能让他们脱不开身,最后甚至车也搭进去了。

利率上做文章

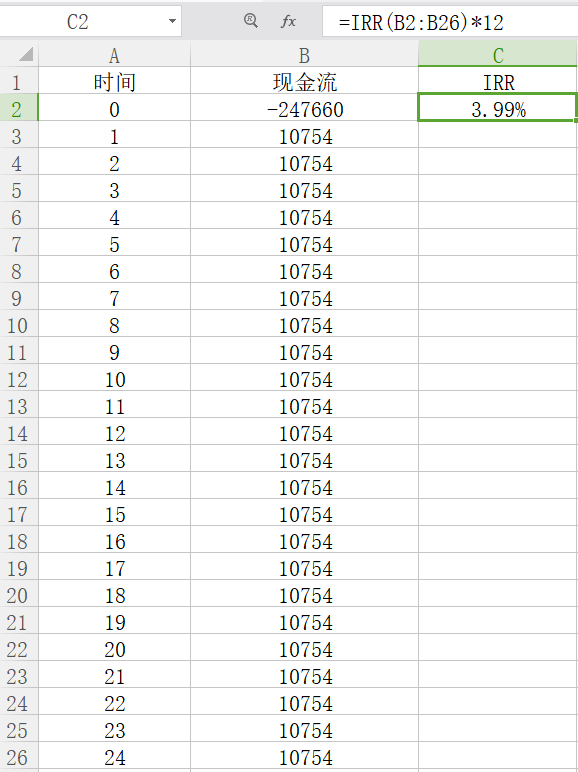

很多朋友对车贷利率计算方法不是很了解,所以理解上面会有一些偏差,或者只能做一个估算。但是准确的做出计算,是每个汽车金融行业人都要掌握的技能之一。虽然是一个数学问题,但是我们可以借助我们经常办公用的Excel去完成,里面的函数操作轻松帮我们制作表格,处理大量的数学问题。这里教一个Excel函数中的IRR,帮助大家计算利率。

举例:奔驰C200L,价格353800元,首付30%,月供10754元,贷款24期。

从表格中C2中公式可以顺利得出年化利率为:3.99%,当然这是不包含其他收费下的利率。

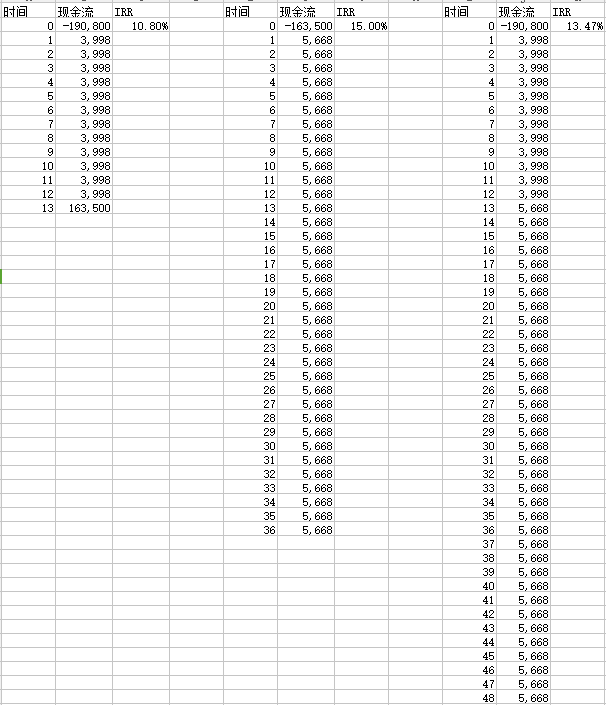

时下融资租赁1+3模式非常火热,我们找某款车型进行计算利率。

(来自某融资租赁平台车型)

总价211900元,首付10%,第一年月供3998元,一年后月供5668元或者选择一次性付清163500元。

表格中可以看到:

第一年结束付清利率为10.8%

后面三年分期利率为15.00%

整个1+3年利率为13.47%

最后在这里希望汽车金融行业能少一些套路,多一些真诚。

本文由车贷管家整理,为汽车金融行业从业者提供国内外最新的汽车金融资讯、互金行业动向研究及风控管理建议,转载请注明出处。