进入2014年以来,我国外汇市场所影响的外贸盈余条件及当前的汇率变化方式等因素发生很多新的变革,引起社会广泛关注。鉴于我国历史遗留的问题的复杂,根据国情,就手边近几年一些简单数据,建立规律化简要研判模型,就不同战略选择下,我国国民经济的损益与代价等问题做个简单的研判,发现可能形成的危机风险与其规避方式,并谈谈哪些功课时刻先行?

一、外汇市场需时刻警惕的问题及代价预估:针对两类周期体现的基本指标的观察

1、外向型拉动下历史遗留的问题考量的核心:外汇市场需时刻警惕的问题及代价预估

我国通过不均衡增长推动改革开放历史遗留与存在的问题很多,亦很严峻。特别是,自2014年以来汇率市场的逐步试水及人民币国际化等,不仅与我国产业国际分工利得条件可能的逆转相关,亦影响到国民经济的可持续性。

那么,历史所积累的巨额贸易盈余与外储,在进入2014年的汇率、利率及资本市场与人民币多重试水下,不同的战略决策下未来运行趋势会形成怎样的运行效果呢?包括,当前,在面临人民币不断贬值,不同的应对方式,对国民经济会形成什么影响,而任人民币远期升值预期下又会形成何种结局?

当然,特别是,很多问题来源于我国历史上以廉价的劳动力、资源及政策倾斜优势等获得的外汇盈余及外储高持的红利,配置方式如何才算合理?事实上,如果不能在——产业结构与升级所影响的分工利得的延续;货币信用与资本市场系统化改革及国际合作模式的战略化;居民收入稳步增长举鼎的市场均衡,三个方面加以调节与完善,根据如下模型作出的简单研判,弥补国民经济避免危机的稳定性干预代价,其空间将会达1.5-2.0万亿美元之巨。那么,我通过简要研判模型,根据简单的数据做下简要评价。

2、当前外汇市场变化中基本数据的观察:两类周期体现的基本指标变化特点

2014年7月29日美元人民币汇率为:R,1美元=6.1842人民币,五年前的2009年,人民币美元汇率为:R=6.8人民币/1美元。我们以2009-2014年五年为一个调节的大周期,而以2012年初为分割点,分割为两个小周期,以观测汇率与外储的变化情况。

五年调节的大周期:如果以五年为国民经济调节的一个大周期,我国外汇市场人民币/美元汇率升值达9%左右;截至2014年7月中旬,我国外汇储备基本达到约4.0万亿元美元,如果以五年为国民经济调节的一个大周期,比照2009年同期,我国外汇储备约2.3万亿元,五年周期增幅达约74%。

我们再平衡一下国民经济的中短周期(小周期)的情况。我们分别以2009-2012年与2012-2014年为两个观察的小周期:

2009-2012年小周期:截至2012年中期以来,美元人民币汇率为:1美元=6.24人民币,即,R=6.24,比照2009年的R=6.8,升幅达8.2%;2012年外储3.0万亿美元比照2009年外储2.3万亿美元,升幅达30.4%;

2012-2014年小周期:2014年7月的美元人民币汇率R=6.1842比照2012年汇率R=6.24,升幅0.9%;2014年中期外储4.0亿美元比照2012年外储近3.0万亿美元,升幅达33.33%.

二、基于人民币汇率变化方式两个路径下的损益规则及代价研判:外汇市场影响的国民经济运行路径分析

1、基于外汇市场两类指标变化的弹性指标确立运行趋势:研判模型特点架构

根据如上数据作出的简单分析,我们可以获得两类周期中因为汇率变化所引致的外汇储备的变化弹性指标。这个弹性一方面可以提供我们建立外汇市场基于供求关系运行规律所需要的趋势曲线的特征,以提供研判模型的可靠性,另一方面,亦可以影响我们根据这个模型变化规律,评价我国外向型拉动的进出口及国民经济走势及其影响因素变化对背后的风险及其危机都意味着着什么?那么,根据如上数据我们可以得到:

五年大周期中汇率变化引致的外储变化弹性为:E=0.74/0.09=8.22;

两个小周期中汇率变化引致的外储变化弹性为:

E1( 2009-2012 )=0.34/0.082=4.146;

E2(2012-2014)=0.3333/0.090=3.703.

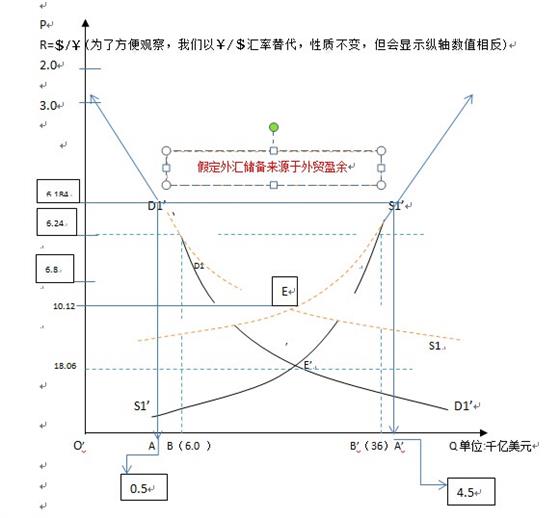

可以看出,以五年大周期形成的极高的弹性E,决定了向右上方倾斜的极为平缓的外汇供给曲线,而从用于平衡分析的两个小周期形成的弹性E1与E2看,虽然弹性亦较大,亦相对平缓,但是比照五年弹性则相对陡峭。它决定了向右上方倾斜虽然不改平缓的本质,但是较之五年大周期计算的弹性则陡峭了一半。那么,我们大致可得到一个我国外汇市场的供给曲线,为自左下方逐渐向右上方逐渐弯曲的外汇供给曲线(如下图S1’)。

对于外汇需求来说,从本质上看,外汇需求应该与外汇供给相均衡,那么,我们可以省略所需的数据处理,可以假定外汇市场的需求亦是均衡对等的(事实上,我们外汇需求与外汇供给并不对等,所以,外贸盈余会不断积累。不过,这并不影响我们本主题分析),如下图D1'。这样,我们获得了如下的简单,但是代表经济规律运行趋势的研判模型。

2、模型分析及代价研判:外汇市场影响的国民经济运行路径与损益及代价弥补条件分析

根据如下模型所示,2012年,我国对美国贸易状况是顺差突破了3.0万亿美元。见下图所示,在纵轴P的6.24这个汇率价格刻度点,做水平平行线,与外汇供给曲线S1’与外汇需求曲线D1’分别形成交点,再自两个交点做垂线与横轴Q相交。在横轴的A与A’点分别形成6.0千亿美元需求与3.6万亿美元供给,A与A’两个交点之间的差额即为外汇盈余规模,为3.0万亿美元,亦就是我们假定的外汇储备规模。

这个规模就是代表了我们外贸出口在国民经济特定环境下阴成本等特定优势驱动,所取得持续增长所形成的盈余。

说明:D1与S1为五年大周期的美元(外汇)需求与供给弹性较大情形,美元贬值或升值引起外汇供需巨大变化,从而影响我国进出口贸易及外汇储备发生巨大波动。

D1’与S1’为平衡了两个短周期的美元(外汇)需求与供给后做出修正的情形,该外汇弹性不断变化下,美元贬值或升值所引起我国外汇市场的供需巨大变化,从而影响进出口贸易及外汇储备所发生变化与波动情形。(见:赵渤 著:《中国海运业蓝海战略:旧格局的洗牌与新规则的构建》上海浦江教育出版社2013年6月版。)

2014年,我国对美国贸易状况是顺差突破了4.0万亿美元, 见上图所示,在纵轴P的6.184这个汇率价格刻度点,做水平平行线,与外汇供给曲线S1’与外汇需求曲线D1’分别形成交点,再自两个交点做垂线与横轴Q相交。在横轴的B与B’点分别形成5.0千亿美元需求与4.5万亿美元供给B与B’两个交点之间的差额即为外汇盈余规模,为4.0万亿美元,亦就是2014年我国的外汇储备规模。

但是,如模型所示,我们不可忽视的看到,从2009到2012及至到2014年的进程中,随着2014年我国外汇储备的增加到4.0万亿美元,而我国外汇市场的外汇供给则在缩减,而外汇市场的外汇需求则在不断扩大。不可否认,外汇供给代表商品出口赢汇,而外汇需求则代表商品进口的占汇。它显示,按照外汇市场运行规律,商品出口的赢汇能力在不断萎缩,而客观要求的商品进口的占汇要求不断扩大。但是,两者之间的巨额外汇盈余缺口(外汇储备)却不断扩大。值得注意的是,其背后的问题则是很恐怖的一个问题。

或许会认为,既然通过人民币升值显示外贸盈余扩大的态势,那么通过人民币大幅度贬值似乎可以缩减我国巨额的外汇储备缩减外贸盈余。但是,事情却不会那么简单,一个严重的危机风险则会如幽灵般则潜伏在运行规律的背后,并且体在影响决策时体现为一种双向矛盾的“两难”境地。

第一种情形,如果我们任由人民币升值趋势中远期自行发生,在美元人民币汇率市场供需作用下,那么,沿着外汇供给与需求曲线(D1’、S1’曲线)各自上行,那么,沿着外汇供给D1’曲线,则会形成外汇供给(代表出口赢汇)逐渐萎缩,最终达到人民币/美元汇率R=3.0阶段,从而达到“0”供给的局面,而沿着外汇需求S1’曲线上行预示着外汇市场需求(代表进口商品要求)的不断扩大,而这种扩大却面临着出口萎缩及之“0”零出口的局面。

这种情形的外汇市场运行则愈来愈远离均衡点E'并且这个均衡点永远不能形成。而在规律作用下,在指向零出口的趋势下,我国国民经济产业发展需求则面临着停顿与崩溃的结局。

第二种情形,则是人民币的政策性贬值,促进出口增长,影响外汇供给增加。那么,这个模型中的外汇供给与需求曲线则会从D1’、S1’则会发生位移,转换为D1、S1两个更为平缓的供给需求曲线,两者均衡点交于E点。但是,如图所示,这种情况下,似乎只有在人民币/美元汇率10.12甚至更高的贬值阶段才会达到外汇市场供需均衡,从而增加外汇供给的同事,消减外汇储备。但是,不可回避的是,随着人民币政策性贬值的发生,外汇需求曲线D1亦在缩减,最终与外汇供给形成在外向型的国民经济进出口规模较低的水平E点。虽然短期内会刺激出口,但在长期看,以外向型经济拉动的国民经济最终会形成整体的萎缩的局面。

这两个效果似乎都是一个双输的局面。它使得我国运用国际汇率博弈的传统手段促进进出口平衡与国民经济增长的决策处于“两难”的困境。

3、危机感的冲击是否很具冲击性:什么是飞蛾扑火,如何未雨绸缪?

这个危机感的冲击,无疑令人震撼!通过本币升值或贬值的分析干预国民经济,似乎显得悖经济规律而行,导致飞蛾扑火的结果。另外,此方式运行下,所形成的贸易缩减空间规模与外向拉动的国民经济增长的萎缩,更令人震撼,达到1.5-2.0万亿美元左右,相当于截至2012或2014年,我国进出口贸易盈余累积的41.67-50.0%左右。亦就是说,如果根据如上错误战略,我国将引至风险与危机的产生。那么,如果错误产生,要弥补并规避这类风险,比如:因政策性汇率升值或大幅度贬值两类情况下,需要达到调控前的经济水平,则需要转移支付1.5-2.0万亿美元的投资代价,刺激国民经济,或者通过投资恢复使合理的产业结构及其升级获得初步调节,从而使(如模型所示)外汇市场的供给与需求曲线发生合理的位移,重新建立形成良性运行与增长的起点与趋势性轨迹。(见:赵渤 著:《中国海运业蓝海战略:旧格局的洗牌与新规则的构建》上海浦江教育出版社2013年6月版。)

那么,通过人民币政策性升值或者贬值,以求外汇市场影响贸易收支均衡的后果,无可辩驳将使我国经济遭受灭顶之灾,是我国国民经济不可承受之重。当然,从另一方面讲,不管是美国还是西方政客通过美元\人民币汇率干预或是促使人民币升值,其最终后果却都是一样的。

三、“两难困境”的破解途径:背后的问题评价,哪些功课时刻先行?

1、“两难困境”的破解途径:背后的问题评价

那么,针对这种局面如何解决?我们必须看到,它确实警示我们一个严酷的事实,即:我们通过不均衡的经济推动改革开放的发展,历史遗留与存在的问题很多,亦很严峻。但是,必须注意到,我们历经三十三年改革开放,通过资源及廉价劳动力及政策倾斜等优势所积累的外贸顺差与盈余所形成的外储应该形成何种运用机制。

以经济规律角度看,我国巨大的外汇盈余或外汇储备的运用机制体现在三点:一是作为货币发行的必要准备及影响人民币信贷市场规模,以及流动性空间的重要依托指标,政府需要充分发挥其对于货币机制与信贷机制的调节作用,发挥其影响货币、信贷及资本市场能够在紧密联系产业基础上,促进产业结构调整与适时的战略升级,并建立有合理产业依据与安全的流动性循环机制的产业发展与调节体系,促进我国综合产业竞争能力的提升;二是,在国际范围内,不仅通过金融合作与运作扩展外储稳定的盈利模式与延续发展的资本运筹条件,更重要的是通过国际金融合作进一步获取国民经济战略发展的资源及产业合作与互补的远景发展的条件。在这个可持续性发展的空间范围,进一步完成外贸进出口与外汇储备运作机制的良性互动,并着重针对我国产业的新增长点建立影响货币发行、信贷、资本市场的产业结构调整与战略升级的机制;三是促进社会收入的增长,使国进民退的形势获得根本改观,使市场供需两极对于经济增长发挥最基础的动力与活力。(见:赵渤 著:《中国海运业蓝海战略:旧格局的洗牌与新规则的构建》上海浦江教育出版社2013年6月版。)

我国如果不能抓住机遇很好加以利用,以彻底改变我们现有的产业结构、产业布局及产业升级,使历史依托廉价劳动力及倾斜政策下形成的优势发生转换,在充分提高社会收入与就业水平基础上,进一步完善产业结构与升级下所形成的良性经济运行体系,从而适时完成产业分工利得方式的转变,提升产业综合国际竞争力,那么,这种劳动力优势与政策倾斜下形成的巨额贸易顺差在逐渐萎缩后,在未来必然会反作用于我国国民经济体系,使我国产业在国际分工与贸易往来中发生优势利益的逆转。那么,一直以来外贸驱动的国民经济增长条件则会发生巨大变化,国民经济的灾难即会发生。

2、机遇与挑战:哪些功课时刻先行?

按照经济规律的作用,它暗示出我国在未来国际经贸往来中,需要以怎么样的产业优势与科技产业综合能力来参与国际分工与利益分配,使这种传统优势获得延续。目前,虽然因城镇化等推动的粗放型经济发展,存在未来二十年增长持续的可能,但是,这种固有的投资能力受到外汇储备所决定的货币发行及信贷能力的制约,从而亦制约了我国投资开发及产业资本投资能力的延续。当这种以劳动力廉价获得的红利没能在产业结构调整及其升级中加以筹谋与良好的利用,那么,我们获得产业的国际分工利益的条件是不能延续的,亦不能长期提供比如城镇化发展及其中西部大开发中所需要的信贷资金与产业投资与信贷资本。

当前,我们的经济体制改革还未完成,还未确立起强有力的国民经济产业结构与升级的系统化运行体系,使各经济领域单一运行,缺乏系统性与彼此之间的良性关系。任其发展下去,问题会变得严重。所以,我们必须看到,当历史的种种优势一去不复返,不可否认,伴随着后危机延长,不确定性风险的加剧及世界经济的低速增长,在各种优势不再显著下,也许它在短期催化下风险被引燃。我们必须意识到这种危机与挑战?!

(部分构思与方法来源整合于:赵渤 著:《中国海运业蓝海战略:旧格局的洗牌与新规则的构建》上海浦江教育出版社2013年6月版。)