在之前的文章中,我分析了同仁堂的产品、产品行业竞争、公司竞争优势及战略、公司经营情况。通过这些分析可以对公司有一个较为全面的了解。建立在这些分析的基础上,估计一下公司未来发展的情况。

一、增长逻辑

前文提过一个问题。“现在我思考的是,这两方面的努力(产品可及性,消费者认知度),在将来是否还会带来同样的增长?或更大的增长?或者因为别的什么原因,使得即使在这两方面努力,营业收入也不会有同样的表现?”

通过前面几个系列的分析。公司自2006年以来的增长,源自销售改革以及医保。

自从销售结构上趋于稳定后,公司在产品的可及性及认知度上开始下功夫。那么,这两方面的改革是否还有空间?从同仁堂商业下属药店的布局来看,还具有成长的空间,并且公司也提出了大幅增加的计划。同仁堂商业目前353家左右,公司计划十二五末增加到600家,年销售达到70亿,同仁堂的自有品种销售达到30亿元。产品在OTC渠道的覆盖面仍然不足,产品进入OTC渠道还有成长空间。从目前来看,在产品可及性及消费者认知度上还在加强工作。

医保方面,公司有近八成产品是目录产品。这也带来了近几年的收入的增长。新版目录即将出台,产品扩容,是否有增加同仁堂的产品不好说,只能猜,我猜也猜不对,所以不猜了。当然,目录也有不好的影响,就是价格限制以及降价的可能。

总的来看。销售改革仍然具有很大的空间。新版目录对于同仁堂这种具有如此影响力的品牌和国企,应该是能有所助益的。由此判断,公司未来仍然会有不错的增长。

二、历史PE及背后发生的事情

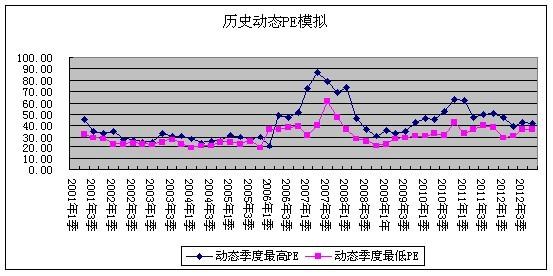

注:本图的模拟中,出现当季最高PE低于最低PE时,是因为当季股份数量变化原因造成的,以模拟的目的,不作精细调整。

期间股价变化(周线,前复权)。

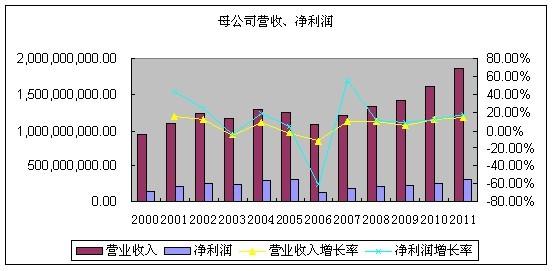

同仁堂母公司营业收入、净利润。

注:用母公司更具代表性。

1、 观察

同仁堂的PE一直较高,最低时19倍,最高时86倍。2007年、2010年和2011年PE高低区间较大,这个时间段股价上的表现是价格波动幅度大。2012年1季度时也大。目前逐渐收窄。2006之前与2009之后运行在不同的区间。目前动态PE为36.9倍。

2、 背后发生的事情

2003年公司开始对营销进行改革,一直到2006年,经销商渠道基本理顺,销售结构基本稳定。之间PE一直平稳,股价缓慢上涨,收入是在增长的,但增速大幅下降。

2006年开始,广告宣传费逐步上升。

2007年股价是个历史事件,与基本面相关性我认为不太大。2007年开始,开始注重销售体系的激励,收入与业绩挂钩。净利润大幅上升。

2008年净利润增速下降。

2009年,开始加大与经销商的合作。2009年之后净利润增速单列看得更清楚些:2009年9.04%,2010年12.31%,2011年18.69%。

2009-2011年之间,股价大幅度上涨;经营数据也不错,PE一起上涨,但没有到达2007年的高度。

接下来这部分与目前相关,很重要。

2011年,公司有了些大动作。董事会管理层在2010年开始稳定下来,2011年管理层持股大幅上升,推出管理层现金激励。加上之前的营销方面的改革。2010年4季度的PE创了阶段新高!

之后2011年,在管理层激励正式推出后,及季度净利润增长创新高,股价在2011年走出了一段独立的行情。不过随后又打回原形。其间PE并未创新高。

从2010年4季度一直到2012年1季度,股价稍有下降。但值得关注的是,PE下降了。在PE下降的背后,公司却在发生着一些积极的变化。营收及利润越来越好。

2012年2季度开始,股价涨了一波,PE也随之稍有上涨。直到目前最新动态PE是36.9倍。

|

|

同仁堂 |

云南白药 |

片仔癀 |

东阿阿胶 |

|

PE动 |

36.9 |

28.81 |

31.91 |

24.42 |

在可比公司里,同仁堂的PE最高。

但是,从同仁堂公司PE历史角度来看;以及近两年PE下降的背后,公司出现了不少积极的变化。这个角度看,同仁堂的PE也不高。

也就是说,在可比公司里,存在被杀PE的可能性;但相对于同仁堂公司自身历史及公司近几年销售改革所形成基本面的变化,跌下来就是机会。

扩展阅读:

同仁堂基本面分析四:公司经营情况

http://blog.sina.com.cn/s/blog_4c2584ca01014p27.html

做完定性的事情,下边再来看看定量的。

由于同仁堂产品的复杂性,以及相关信息的缺少。对各产品及产品系列未来增长的预估就是拍脑袋的事情。以下内容全是拍出来的。有兴趣你也可以拍一下,拍出来的结果跟我分享一下。

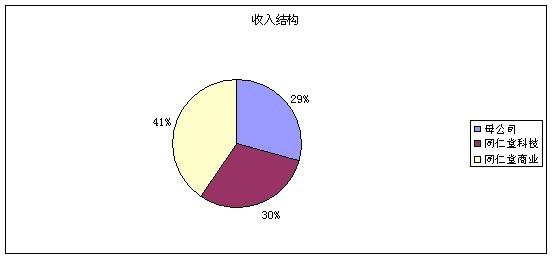

一、收入构成

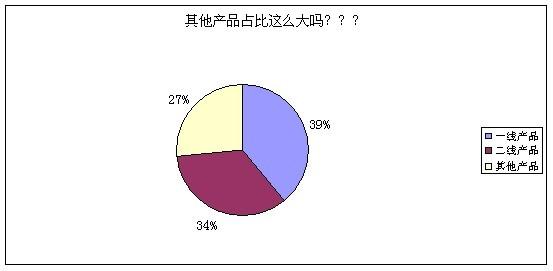

分为医药工业和医药商业。医药工业进一步分成一线产品、二线产品和其他产品。

2011年医药工业占比59%,医药商业占比41%。

医药工业进一步细分,2011年,一线产品占比39%,二线产品占比34%,其他产品占比27%。

一线产品2011年营业收入。

|

公司 |

产品 |

规模(约亿元) |

用途 |

|

母公司(同仁堂股份) |

大活络丸 |

1.8 |

祛风,舒筋,活络,除湿。用于风寒湿痹引起的肢体疼痛,手足麻木,筋脉拘挛,中风瘫痪,口眼歪斜,半身不遂,言语不清。 |

|

牛黄清心丸 |

2.4 |

用于气血不足,痰热上扰引起:胸中郁热,惊悸虚烦,头目眩晕,中风不语,口眼歪斜,半身不遂,言语不清,神志昏迷,痰涎壅盛。 |

|

|

乌鸡白凤丸 |

2 |

补气养血,调经止带。用于气血两虚,身体瘦弱,腰膝酸软,月经不调,崩漏带下,又用于妇女经期腹痛,肢体浮肿,产后体弱,虚汗低热等,还可用于男子气血两虚诸症。 |

|

|

国公酒 |

1.2 |

散风祛湿,舒筋活络。用于风寒湿邪闭阻所致的痹病,症见关节疼痛、沉重、屈伸不利、手足麻木、腰腿疼痛。 |

|

|

同仁堂科技 |

六味地黄丸 |

3.5 |

滋阴补肾。用于肾阴亏损,头晕耳鸣,腰膝酸软,骨蒸潮热,盗汗遗精。 |

|

感冒清热颗粒 |

1.2 |

疏风散寒,解表清热。用于风寒感冒,头痛发热,恶寒身痛,鼻流清涕,咳嗽咽干。 |

|

|

牛黄解毒片 |

1.3 |

清热解毒。用于火热内盛,咽喉肿痛,牙龈肿痛,口舌生疮,目赤肿痛。 |

|

|

两家公司都生产 |

安宫牛黄丸 |

2.5 |

清热解毒,镇惊开窍。用于热病,邪入心包,高热惊厥,神昏谵语;中风昏迷及脑炎、脑膜炎、中毒性脑病、脑出血、败血症见上述证候者。 |

|

合计: |

|

15.9 |

|

二线产品中,3000-5000 万的30 多个,总数超过10 亿,整体增速高于20%。

阿胶销售2011年9千万,今年估计过亿。由于股权比例。比如1亿营业收入,到合并报表的收入贡献则是5282.8万。

本部分详细内容请阅读 同仁堂基本面分析一:公司及产品结构。

http://blog.sina.com.cn/s/blog_4c2584ca01014hza.html

二、行业空间增速,公司产品近几年增速,估计未来增速

1、 一线产品

2011规模,历史增速,市场空间,相关分析,未来增速

六味地黄丸。2011年规模3.5亿。六味是滋补肾阴的基础方剂,在国内共有近15亿的市场规模,占了滋补肾阴类中药市场的70%。相关预测,六味地黄丸的市场容量在100亿-150亿元之间,当然,这是个未来很久远的事情,只要知道空间大就行了,数据作参考(以下各产品类同)。同仁堂六味在北京、上海、深圳等地零售排名前两位。公司在该市处于龙头地位。未来增长靠覆盖更多的区域,以及行业集中度的提高,比如最近的六味地黄丸重金属超标事件可能带来的集中度提高。2011年同比增长5.11%,估计保持该增速。

安宫牛黄丸。2011年规模2.5亿。2012年7月大幅度提价约70%,估计增加净利润1亿/年。这是该产品近十年来第一次涨价。由于麝香涨价的原因,该产品仍然具有提价能力。但是,根据前文行业竞争的分析,涨价幅度应该不会再这么大,而是小幅提价的方式。近三年健康网样本店统计,整个安宫市场由2009年的2.1万到2011年的14.2万,同仁堂安宫占80%左右的市场份额。预计整个市场增长能保持30%。同仁堂安宫2011年增长31.58%,这超过2010年时的预期。加上提价的预期,可能还会大一些;但是,考虑到同仁堂安宫已经占80%的市场份额,增长主要还是来自于行业的增长。估计未来三五年增速30%。

牛黄清心丸、大活络丸。属于心脑血管类,心脑血管药已经属于我国第二大类药。该病种用药有一个特点,那就是需要长期服用。这一方面带来源源不断的消费市场,另一方面要求很小的毒副作用,这恰是中药的特点。2010年我国心脑血管终端市场规模超1100亿。牛黄清心丸2011年销售2.4亿,同比增长26.32%;大活络丸2011年销售1.8亿,同比增长28.57%。心脑血管市场未来继续增长,估计牛黄清心丸和大活络丸增长20%以上。

乌鸡白凤丸。妇女常用的调理、治疗用药。乌鸡白凤丸在调理月经调市场中,占有最高的用药比率21%。同仁堂乌鸡白凤丸在可得数据区域都是最高占比。整个市场未来增速可期。该产品应该还有不错的增长。

感冒清热颗粒。感冒药零售市场2009年比2008年增长16.92%左右。用药结构上,中医药的比率逐渐上升。公司的感冒清热颗粒2011年同比增长9.09%。增速较低。相信随着销售改革的推进,该产品有望往行业增长水平看齐。

牛黄解毒片。常用的清热解毒用中成药。该市场目前规模超过60亿,增速在10-20%之间。限抗生素以后,给中成药留下了空间。2011年同比增长8.33%,低于行业增长。随着销售改革,该产品未来应该能保持不错的增长。

阿胶,阿胶2012年估计过亿,进入一线产品类别。2011年增长11.11%,相较2010年的增速减慢。也许同产能限制有关,目前产品不足200吨,估计2011年销售190吨。随着产能增长,预期增长不错,市场甚至认为可能超过福胶坐上第二把交椅。

2、 二线产品

二线产品中,3000-5000 万的30 多个,总数超过10 亿,整体增速高于20%。母公司主要包括:牛黄上清丸、调经促孕丸、儿童清肺口服液、骨刺消痛液等。同仁堂科技主要包括:杞菊地黄丸、金匮肾气丸、西黄丸、牛黄降压丸。

母公司二线产品在2006年之前销售改革期间出现销售下降,2007年重新开始增长。

同仁堂科技二线产品保持9年复合增速20%。这比母公司做得好。

估计二线产品总体增速在未来三年能保持20%的增速。

3、 医药商业

医药商业至2012年5月有门店353家,96家子公司,2家中医院,近百家诊所,分布于24个省市自治区,91个城市。

商业计划到“十二五”末终端门店将达到600家,年销售达到70亿,同仁堂的自有品种销售达到30亿元。

控股商业,以及商业未来的扩张计划。有助于增加同仁堂自有商业的销售,同时也增加公司整体的商业营业收入。

2011年商业收入增长30%,估计未来仍能保持该增速。

本部分扩展阅读:

同仁堂基本面分析二:行业竞争

http://blog.sina.com.cn/s/blog_4c2584ca01014jz0.html

三、成本、费用

成本方面,近些年中药材一直在上涨(本图来自成都中药材市场)。

虽然更长时期来看,涨速有趋缓迹象;也有分析认为中药材高增长时期已经过去;也出现过了炒中药材的亏损。但以保守的角度出发,难以确认未来三年中药材价格就一定会下跌。

由此,估计生产毛利率维持不变。

费用方面。

公司近些年在广告宣传费、会务费等上边大量投入,以公司未来的发展,这个投入还会继续增长。

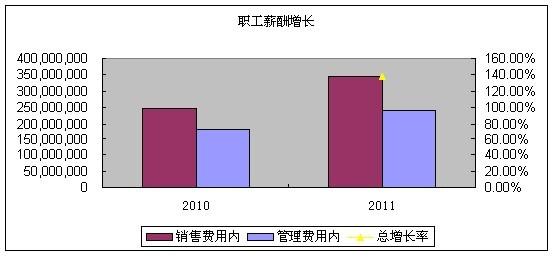

另外,对销售的激励增加,工资费用大幅度增长。

2011年整体薪酬增长137.77%(2011年控股商业,对2010年进行了追溯调整)。预计销售费用和管理费用未来仍会大幅增长,当然应该不会像2011年这样的增幅。但是,同仁堂历史上缺少激励,这样的激励对销售增长是正向的。

四、预估未来三年盈利平均增速

好啦。把未来收入增长,成本费用变化大概估计了一下。即使是这样,收入增长都是拍脑袋的。大多比较模糊。在此基础上,如果硬要做出一个未来增长率,准确度太差。

我想,对于同仁堂的未来。基于定性分析,以及在各产品收入,公司成本及费用上的定量分析。未来重点是跟踪在这些方面是做得更好或更差,从而来判断发展是否理想。这样或许比做出一个百分比来更有用。