聚丙烯腈基碳纤维(PAN碳纤维)从20世纪60年代起步,经过30多年的发展和提高,到21世纪初,其制备技术与工艺基本成熟,市场被逐步打开。目前,日本东丽公司代表着高性能碳纤维研发的最高水平,开发出T300~T1000的高强型和高强高模碳纤维及M40S~M60J的高模型碳纤维。

PAN碳纤维是军事工业用量大、使用面广、地位极为重要的关键性高性能纤维材料,是各类军用高强、高模、高强高模型复合材料的原料及技术基础。以碳纤维复合材料为典型代表的先进复合材料作为结构、功能或结构/功能一体化构件材料,在军机、导弹、运载火箭和卫星飞行器上发挥着不可替代的作用,是一种战略性新材料。正因为如此,西方国家把碳纤维视为“战略物资”,长期对我国军品应用实行“禁售、禁运”政策,企图制约我国国防工业发展。

碳纤维在民用领域也得到广泛应用,如文体休闲制品、建筑补强、风力发电、深井采油、高速交通等高新技术领域,其市场规模不断扩大。在经济高速发展中,我国碳纤维复合材料制品也获得快速发展,特别是我国已成为体育休闲用品生产大国。我国碳纤维在工业应用领域也得到快速发展,每年需大量进口碳纤维,如2007年全世界碳纤维产量达到3万t,我国进口约6000多t,约占世界总产量的1/5。但西方国家对我国国防领域应用的碳纤维仍严格限制。2004年后,由于美国波音787和欧洲空客380投入生产,需要大量碳纤维,导致国际碳纤维市场供不应求,价格暴涨,对我国碳纤维复合材料产业造成冲击。

中国出现碳纤维投资热

碳纤维的重要性、西方对我国的封锁、市场供应不足,引起了我国政府、科技界、企业和投资方的高度关切与兴趣。从21世纪初开始,在PAN原丝和碳纤维研发、产业化和产业发展上,逐步形成投资热潮。碳纤维产品对发展高新技术意义巨大,特别是发展军事工业不可替代的重要原材料,受到各级政府和领导人的高度重视;我国经济状况良好,资金充沛,国有、民营企业都急于寻找新的产业投资点;我国科技人员经过几年的艰苦努力,初步突破了PAN原丝和碳化关键技术,这些是导致我国碳纤维产业化近年来出现过热现象的基本原因。其中,各级政府的大力支持是关键因素,有些地方政府领导人大力扶植,投资巨大,这对推动碳纤维产业发展固然有积极作用,但同时带来一些不良后果,也不容忽视。

据不完全统计,至2009年3月,国内有数十家企业介入碳纤维或PAN原丝生产,已建成碳纤维年生产能力3000多t,在建1.4万t,计划2011年前动工建设1.5万t,已投入资金数十亿元,规划能力为8万~10万t。目前国内投资碳纤维热度不减,几乎每月都能听到新的碳纤维项目出现的消息。中国掀起一股碳纤维投资热潮,一方面预示中国的碳纤维产业将有快速发展,有可能成为碳纤维生产大国以至强国;另一方面则隐含着巨大风险。笔者认为,在碳纤维产业化建设中,要十分注意有序发展,控制规模,规避风险。

中国碳纤维产业发展中存在的主要问题

1.从发展前景看,总结国际碳纤维产业发展历程,规模化生产是降低成本、参与市场竞争的重要前提。目前建设地点遍布东、中、西部20多个省(市),利益主体不同,规模大小不一,技术水平参差不齐,有些远离主要原料产地,难以做大做强,又难以整合。专家认为,中国建设3~5家碳纤维生产企业是合理的,通过优胜劣汰,大部分企业将难以生存,损失将是巨大的。

2.从技术层面看,由于多数企业依靠“挖人战术”,造成师出同门,技术水平和工艺路线处于同一档次,技术无特色,产品低质量,属于低水平重复建设。碳纤维技术被日本、美国等专利覆盖,我国企业缺乏核心自主知识产权的技术支撑,尚未全面掌握完整的碳纤维核心关键技术,因而影响了碳纤维的规模生产和全球销售。

3.从市场需求看,制备增强树脂复合材料是碳纤维的主要市场,约占90%以上的市场份额,对碳纤维质量有较高要求,日本东丽公司T300的质量标准大体是质量门槛值,除少数企业外,国产碳纤维产品质量目前尚达不到这一门槛值,特别是在性能稳定性上差距较大,故难以进入树脂基复合材料市场。由于能耗、物耗高,国产碳纤维成本居高不下,无法与进口碳纤维争夺市场,与在建和拟建产能比较,今后一段时期国内外市场对国产碳纤维的消化能力不容乐观。

4.从环保看,碳纤维原料丙烯腈属剧毒和易燃易爆产品,公安部门要求其运输半径不大于500km,不宜零星长距离运输;生产过程中的污水和废气治理技术难度较大,成本也较高,而且技术不成熟。国内碳纤维企业小而散的分布,加大了企业的安全和环保成本,不利于整个行业的可持续发展。

世界碳纤维市场需求分析

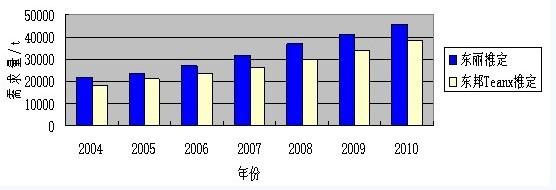

经过近几年扩产,世界碳纤维年生产能力已由2004年的34 000t提高到2008年的67 000t,其中小丝束由25 000t提高到51 600t,比2004年增加104%;2009年国际市场碳纤维供应恢复正常,价格大幅回落,T700市场售价约180元/kg,已属正常;对于2012年前的市场需求,世界各国企业和学者做了多种预测(见图1),比较一致的看法是世界市场需求大约4万~5万t,可预见的未来没有几何级数增长的迹象。未来几年,世界碳纤维市场格局大体是基本持平或者供过于求。

图1 国外PAN-CF的需求预测

碳纤维从20世纪70年代进入市场,已有30多年,和众多新产品相比,碳纤维需求量不算大,市场发展不够快,主要原因是其价格仍太高,制约了其进入“千家万户”的能力,如一只碳纤维钓渔杆上千元、一辆碳纤维自行车5万多元,普通消费者很难接受。工业领域应用同样受到价格限制,玻璃纤维价格约为碳纤维的1/10-1/20,以至更低,使用碳纤维无疑将大幅提高产品成本。只有利润空间大的领域(如建筑补强)、对成本敏感度不高的领域(如军工、航天航空、某些高新技术)或性能价格比有明显提高的领域(如风力发电叶片、高速列车、深井采油设备中的关键零部件)等,才是碳纤维的现实市场;在民用汽车、纺织机械、输电线缆、工程管道、工装设备、压力容器等领域的大面积使用,是其潜在市场或未来市场。因此,预测未来需求时应该立足现在,对潜在市场的开拓不可能一蹴而就,按照潜在市场计算出几十万吨市场需求是不正确的。有国外专家提出,如果碳纤维价格达到3美元/kg,市场容量将会发生井喷式增长,但按照目前采用的原料路线和工艺路线,这一目标是不可能实现的,这期待着人们的发明创造,希望有朝一日能够实现这一目标。

中国碳纤维市场需求分析

20世纪80年代以来,因中国大陆劳动力便宜、对环境污染管理相对宽松,能有效降低成本,所以,中国台湾、韩国、日本等纷纷将文体休闲制品企业迁入中国大陆,带动了中国纤维增强树脂产业发展,碳纤维用量快速增加,形成以广东东莞、福建厦门、山东威海为核心形成3个产业集群带,台资、韩资、日资占有一定比重。据统计,中国80%~90%的碳纤维用于文体休闲制品,产品包括渔具、游艇、高尔福球头球杆、羽毛球拍、滑雪板、箭杆、自行车等,由于价位较高,国内市场不大,产品以出口为主,“中国制造”的这类产品约占世界市场的60%~80%,这些产品所用碳纤维以12K的T700或类似碳纤维产品为主,也需要部分3K、6K的 T300及石墨纤维,一般要先做成予浸料或织物,再与环氧树脂等复合成形,为便于批量生产,要求纤维性能离散性小。据国外专家分析,复合材料文体休闲制品由于价位高,市场已经饱和,发展潜力不大,中国已把民生问题放在重要位置,人工成本必将提高,上述企业有无迁往他国可能,也是我们在预测国内需求时需要考虑的因素。

近来,风力发电机叶片、输电线缆、刹车片、热场材料是许多人看好的重要碳纤维用户,笔者很赞同,也积极支持这些行业发展。但笔者也知道风力发电机叶片、输电线缆本身存在的问题较多,如成本、市场、技术成熟度等,未来几年难以大发展;刹车片、热场材料技术相对成熟,前景看好,但目前碳纤维用量也只有100多t/a,大规模扩大生产亦非易事;航空航天、军事工业本来用量不大,在和平时期也难有高速增长的可能;在石油深井抽油杆、民用汽车部件、纺织机械、工程管道、工装设备、压力容器等领域,我国科技人员都做了多年研究,但发展及推广速度与预期相差甚远,高成本似乎是重要原因之一。

按照上述分析,笔者认为中国市场对碳纤维的需求数量,看不出有井喷式增长的迹象,不能盲目乐观,片面夸大。笔者估计,至2012年中国市场的碳纤维需求大体为1万t左右,仍占世界总产量的1/5或略多,但国产碳纤维能占据多大份额,要看我们今后的工作情况。