方法学

汇率

2007-2012年间全球体外诊断市场由美元计量。其中未考虑货币汇率的波动或通胀因素。这看起来有问题,因为美元兑日元、欧元或瑞士法郎都有很大的贬值。我们最后决定采用固定汇率进行换算以便保持数据前后的一致性,这样就不会发生由于汇率原因导致的增长。我们采取以下2005年的货币汇率进行计算。表1-3是2003-2007年间汇率的波动情况。

本报告涉及以下方面:

- 市场和疾病的全球化

- 对新技术的医保政策

- 针对性的测试

- 诊断生物标记和基因信号

范围

我们从现在的和潜在的市场影响的角度讨论各种临床技术和趋势。因此本报告为深入讨论疾病的病因、病理和临床现象,除非这些知识为了解技术和趋势所必需。相似的,本报告也未深入讨论分子矩阵、免疫序列等的技术理论。

本报告讨论了全球体外诊断市场,然而读者会发现我们偏向于介绍发达地区---北美、日本和西欧。但公共卫生问题和传染疾病是全球性的问题,IVD产品也变的日益全球化。

所有的市场数据都是以产品的出厂价计量而不是零售价格或报销价格。体外诊断市场根据测试的种类分别提供以美元计的市场大小

市场大小一般与产品测试次数多少呈正相关,因为仪器成本分摊于每一次测试之中。

本报告讨论现存的和预期将上市的测试或技术。总体上来看,现有的产品和技术已经建立起了价值标准。本报告中的许多化验和技术预计会替代2007/08年的现存技术,但是由于卫生系统对成本控制的强调,新技术的市场价值和渗透可能较为有限。

方法学

与我们的许多报告一样,本报告是基于许多一手资料研究和二手研究基础之上的结果。本报告中的信息来源于公共信息如公司、政府和医疗机构的报告等。分析基于作者的产业知识和文献与对行业专家和教授采访的结合。主要的信息来源包括但不限于以下渠道:

• 美国临床化学研究会, www.aacc.org

• 糖尿病中心, www.diabetesnet.com

• 欧洲诊断制造商联盟,www.edma-ivd.be

• FDA, 体外诊断仪器安全评估办公室(OIVD), www.fda.gov/cdrh/oivd/index.html

• FX Investors,历史汇率 (www.oanda.com)

• 医学测试信息词典, www.medical-testkits.com/medical_home_test_kits.htm

• 肿瘤学基础知识, http://oncologyknowledgebase.com

引言

由于人类基因图谱的发布、功能基因组学、生物信息学和微电子学的进步,诊断试验技术获得极大的改变。生物信息学的进步使得科学家能够更深入的研究基因信息以期得到对心脏病、糖尿病和自身免疫病等健康问题更好的解答。免疫矩阵和核算测试就是非常有用的应用。

由于人体是一个高度错综复杂的系统,单一测试很难得到充足的证据。尤其对于癌症、心血管疾病、糖尿病和神经退行性变等复杂疾病更是如此。因此,开发适用于这些测试的平台是一项长期持续的工作。

全球范围内,经济稳定和日益增长的保健支出以及快速的诊断测试使住院率降低。临近患者的测试是增长最快的一个部分,一些中心实验室的测试也日益贴近患者。

未来3-5年将会看到健康产业越来越倚重信息学、无线交流技术、数据网络和成本/效率。分散化的健康传递和关注与患者的药品将对医学仪器和诊断服务产生巨大的影响。

技术的进步,特别是在数据和互联网方面的发展,形成了一个技术协同优势,这将会使IVD测试和设备在疾病管理中保持中心地位。

POC测试的成功依赖于非侵袭性技术和可选样本的发展。第一个通过无线互联使用的POC设备已经上市。此外,第一个持续血糖检测系统也已经开始应用。

实验测试和大的核心实验室的结合以形成趋势。2007年,基于化学和免疫测定的仪器已经可以检测微生物等病原了。

新的报告设计

在第六版的《全球体外诊断测试市场》中,我们更为清晰的阐明了IVD市场自从1997年以来的演化进程。1997年分子测试仅仅是和chlamydia, gonorrhea, TB和一些遗传疾病有关系的刚刚开始显现的小分支。在第一版中甚至没有专门的章节讨论。现在分子测试在一些领域非常常见---传染性疾病、细菌感染、血液系统筛选、组织学和POC设备。因此本报告中的分子章节介绍的技术和市场包括很多领域,主要集中于遗传性疾病的分子测试。在1997年,POC测试就等同于血糖测试。与分子测试相同,快速POC测试在很多领域都变得非常重要。POC章节代表了针对很多市场的技术和市场,重点为血糖检测。

多部门中心实验室已经变成现实。80%的测试在化学实验室完成。因此出现一个新的命题:核心实验室将包含临床化学。

实验药物原则和应用

本报告涵盖了试剂、化学物、仪器和用于诊断及监控疾病的物质。可以分为以下几个部分:

核心实验室

核心实验室(第六章)主要涉及临床化学测试和常规实验室工作与单一工作站之间的整合。未来5-10年临床化学的发展趋势包括:

新型测试的涌现,特别是脂质体和心脏疾病标记物

对危重患者进行全血液分析

工作站的整合

免疫分析(第七章)包括占据免疫分析主流的常规性商业测试:甲状腺功能、贫血标记物、治疗药物、毒物滥用、皮质激素、胰岛素和常见感染性疾病。这些分析占据了免疫分析市场大约60%的金额和75-80%的数量。

免疫分析在后基因组药物时代越发重要。是一种可以用来测试生理元素的技术---包括基因表达的蛋白、激素、酶等。因此,未来5-10年的免疫分析市场将会发生:

-

常规免疫分析的持续自动化---甲状腺、贫血、蛋白、治疗药物监控和药物滥用。

-

针对疾病危险性评价的更多新分析分类;

输血服务:为准备给患者输的血液,需要使用一些仪器和试剂(12章)。每个输血袋都需要鉴定ABO类型和Rh阴阳分类以及血液中的抗体以便用作针对受血者抗原的筛选。

血库一般会使用三类IVD产品:

-

血液分组和分类仪器

-

测定血液抗原的免疫试剂

-

筛选血液抗原的核酸测试试剂(NAT)

血液产业正在经历根本性的变化。出于对疾病传染的恐惧,全球对血液制品的使用渐趋合理。而这也使与此相关的周边产业开始兴旺---如从全血中分离白细胞的设备和人造血产品。

微生物和病毒市场(11章)被分为5个部分:

-

有机物鉴定和细菌抵抗(ID/MIC)

-

快速微生物检测

-

对传染性疾病的实验室免疫分析

-

对传染性疾病的快速免疫分析

-

核酸测试

-

传统微生物学

微生物和病毒为IVD市场带来巨大的增长。感染性疾病、原发性STDs、结核菌、HIV和乙肝是全球的公共卫生问题。食品供应的全球化和交通旅行的世界化将发展中国家的病毒、寄生虫和细菌带到发达国家。此外,对医院获得性感染加以及时、早期诊断的需求也越来越强,因为这会导致系统性的感染,有时会导致死亡,特别是对体质较弱的患者来说。

最近的一个问题是微生物产生的治疗抵抗。未来5年由于核酸分析的带动将会给IVD市场带来每年10-15%的增长。

血液学(第9章)研究外周血和骨髓细胞,诊断各种血液系统疾病包括白血病、贫血和自身免疫疾病。血液学测试的基础是完全血细胞计数(CBC),这能提供血液的成分信息:红细胞、白细胞、血小板、巨噬细胞等。CBC是一种常规体检项目。

许多大实验室都有关于血液的分析仪器。后基因组时代的一部分就是对疾病细胞成分进行检测。组织学和细胞学一般检测活体组织标本。然而,对体液的细胞分析----血、尿,CSF可以用流式细胞仪分析。流式细胞仪和组织学分析来源相似。现在顶尖的血液学分析实验室将流式细胞仪当成常规的检测。

护理测试(第5章)因为对时间敏感性快速测试的需求得到进化,消费者要求有更多途径得到实验室测试服务。健康护理的环境主要有两个。一个是医院、诊所和其他非中心健康护理部门如门诊和护理站。第二种是患者自我护理。迄今为止医院是最大的快速IVD测试使用者。非处方POC测试市场也在快速成长。人们可以在商店或通过网络购买实验测试试剂。这不是传统IVD产品的商业模式,具有基因分析等新型产品的公司在寻找电子商务市场以寻求额外的利润。

分子测试(第8章)在许多领域为临床诊断提供附加价值。诊断感染性疾病时基于DNA的检测解决了培养细菌或病毒抗原的困难。针对HIV感染患者,分子测试可以使医生精确调控治疗进程以使病毒控制在低水平。对已知人类基因的突变分析可以诊断常见的机能紊乱,如遗传性疾病、不同类别的癌症等,还能预测恶性病变的发生。

组织学和细胞学(第13章)一直被认为是富有魅力的低廉实验室测试方法。常用来对癌症或感染性疾病的组织作检测。体液或活体组织经过加工处理后置于玻片上,然后对目标结构进行染色。由技术人员通过显微镜首先进行阅读。这项工作强度很高并且带有浓厚的主观色彩。可疑的玻片由病理学家进一步解读。直到最近以荧光标记的抗体检测酶、蛋白和其它成分的自动免疫组化(IHC)出现前,组织学检测一直处于主流地位。这一领域由于原位杂交和更为特异性的荧光原位杂交技术的出现而重新焕发生机,原位杂交用DNA探针检测抗原和细胞的分子结构。

血液的凝血级联平衡机制防止凝血块生成和过度流血,当由凝血块发生时产生溶解机制。凝血测试(第10章)包括路径筛选凝血时间分析---凝血素时间测试(PT)和活化凝血活酶时间测试(APTT),可以对凝血能力有个粗略的评估。在一些心肌溶解患者、中风和深静脉血栓患者中凝血因子被视为是独立因素。随着心血管疾病发病率的增加,这些测试渐渐由暗淡无光变的引人注目起来。

IVD 市场分析

全球诊断市场2007年的预估值为419.5亿美元,预计以每年7%的增速增长,2010年达到563.16亿美元。这一数据包括所有的实验室产品和医院用产品以及OTC产品的销售额。每种产品的细节分析将在各章讲述(表2-1,市场份额)

常规测试部分---化学/免疫工作站、组织学和常规微生物检测---2007年占据29%的IVD市场。持续的价格压力和自动化进程不断侵蚀这部分的市场价值。到2012年这部分占IVD市场的比重将降到21%。部分原因是由于价格下降或用量减少导致的。到2012年更为昂贵的核酸药理测试诊断和针对癌症、心血管疾病和感染性疾病的免疫测试逐渐遮盖成熟产业的锋芒。

自20世纪90年代以来常规化学测试、免疫分析和微生物ID/AST测试就处于下行通道之中。因此专注于这些领域的公司发现毛利持续被侵蚀,因此不断寻求并购来扩充自己的产品线。2007年顶级公司仍然占据大约86%的IVD市场,因此要想进入顶级行列,公司必须经营一些主要的常规产品。

同期,由于技术进步和不断的研发投入使得其它产品市场份额不断增长。对癌症的研究激发了组织学/细胞学、流体细胞学和肿瘤标记物的增长。微创手术和当日介入技术的进步扩大了需要治疗的患者人群。对更快速的检测和适时出结果的检查的需求也同时水涨船高。同时由于对不可控制的糖尿病等疾病进程的理解加深,越来越多的人开始使用自我血糖检测仪器。由于创伤越来越小、所需的检测样本越来越少以及糖尿病管理项目的推广使得血糖检测仪越来越普及。这一市场每年以5%的速度增长,过去最繁荣的时候年增速达12-15%。速度减缓不是因为用的人变少,而是因为价格降低导致 。由于Home Diagnostics和Liberty Health等糖尿病服务公司上门服务的激烈竞争,美国药房测试纸条等的销售剧烈下滑。

针对感染性疾病的免疫分析产品占据整个免疫分析产品的约37%。然而针对心血管疾病、癌症和自身免疫紊乱等领域的研发投入越来越大,因此不断出现的新产品新技术在逐步占据市场。

针对感染性疾病的整个测试产品线包括免疫分析、分子测试和传统微生物学测试,2007年占据整个IVD市场的19%。而分子分析作为一种全新的测试方法2005年已占据整个市场的13%,2007年维持这一数据;这一领域预期中的对数增长并未实现。

巨头时代

大约2000年的时候IVD生产厂家引入了新一代的免疫分析和分子测试,引领了行业的成长。在过去的2-3年中,几个生产厂家的年收入增长了两到三倍,然而一些顶级的IVD公司却经历了负增长或缓慢的单位数增长。为了将专业的分销渠道和新产品结合起来,市场上发生了很多并购和联盟。

2005年,IVD公司不管大小都卷入了并购活动以扩大产品线。表2-4选择性的展示了一些并购事件。

由于所有的主意力都被西门子、GE和罗氏这些巨头的并购活动所吸引,市场上一些较小的巨头的并购活动被人们所忽视。

有几个并购活动非常有意思。Illumina、Invitrogen和Qiagen等生命科学公司不约而同的进军临床诊断领域。2007年这些公司IVD产品的销售额达7-8亿美元。一个最显眼的新巨头是Inverness Medical Innovation公司。拥有充沛现金的Inverness公司逐步成为POC免疫分析市场的主要竞争者。该公司拥有一些排他性的专利权,现在是一系列POC产品的主要生产商。2002-2004年Inverness并购了Advantage Diagnostics公司、 Ostex International, 有限公司、 Abbott的POC产品部、Applied Biotech有限公司和Wampole Laboratories有限公司。2005年该公司并购了Biostar、Binax和Ischemia公司,2006-2007年Inverness并购了另外10家POC公司。Inverness的销售收入由2005年的4.22亿美元增长到2007年的8.32亿美元。

Trinity Bioscience已经从专注临床化学和聚集的免疫分析公司渐渐成长。现在有一个非常有竞争力的产品线并且据报道到2009年销售额至少达2.5亿美元。

Qiagen在样品的DNA和RNA提取方面处于领先。过去几年在并购Eppendorf的DNA试剂业务、Artus、eGENE、Genaco和Digene后Qiagen已经转身为一个分子诊断试剂公司。2007年的销售额为2.39亿美元。

2006年11月,Thermo Electron 公司和Fisher Scientific International有限公司最终完成合并,组成Thermo Fisher Scientific 有限公司,成为全球服务科学领域的领导者。新公司年销售额约9亿美元。尽管10-15%的收入来自临床诊断市场,但该公司在微生物、自动免疫测试和快速测试方面也非常强大。

仅仅几年时间,Danaher公司已经由一个临床诊断领域的非实体成长为年销售额4亿美元的公司。Danaher的IVD 业务包括Radiometer的重症护理业务和数字影像业务。Vision BioSystems与Leica Microsystems以及德国的Wetzlar合并。这些公司的合并形成了新的Leica Microsystems的生物系统部门。

2006-2007年间至少有100笔并购、25项分销合作协议和80项授权合作。这些只是很小的一部分。还有很多的交易并未被宣布。哇,这意味着什么?意味着IVD市场的兴旺。这一行业的未来依赖于更灵敏、更快捷、用户友好以及IT操作能力的大幅提高。不管大小,没有公司拥有发展这些新产品的所有技术。他们不得不相互合作。这一活动至少还将持续5-10年。

授权合作协议

从外部寻求技术已经成为IVD市场的一部分。过去几年测试技术变得更为复杂---包含有生物芯片、蛋白模版和基因合成、疾病运算和生物信息学等。

并购成为公司建立产品线的一个方法,但未来属于那些提供更有市场需求产品的公司。仅在2006-2007年间,公司间的合作就已经不同寻常。在大小股东间产生了很多合作、联盟和授权的协议。这和20世纪80年代及90年代大的IVD公司和小的研发商间的销售合作不同。这些新的合作协议在产品生命周期的早期就出现,有时甚至在研发阶段就介入。目的是通过合作缩短产品的上市时间。

对06-07年发生的联盟合并案例的抽样分析显示几个趋势。许多交易在大IVD制造商和小研发商间发生以使产品线得到扩充。此外例如Affymetrix等生物技术公司通过并购进入临床市场。

这些合并也显示了临床诊断的新的全球化趋势。欧洲和美国的公司间发生越来越多的联盟合作关系。这种异花授粉似的事件是非常重要的。他们将一些最好的技术从小公司和非美国公司手中带入市场经验成熟的美国公司手里。结果,针对新产品的市场营销将更为有效。

行业巨头和细分市场参与者

2007年,顶尖的IVD公司占据了86%的全球市场,价值320亿美元。由于他们完善的全球布局和全线产品布局这些公司仍将市场领导地位,然而他们的增速将只有个位数,下一层的12家公司复合增速将达41%。

表2-5显示的是一些IVD公司的收入状况。这些收入流数据显示了IVD产业的趋势。产业增长主要来自于组织分子分析、糖尿病和对感染性疾病的快速诊断等细分领域。

2007年发生的最意义重大的事就是IVD产业布局的改变。顶尖企业DPC、Dade Behring 和 Bayer 诊断成为了西门子医疗诊断的一部分。他们之间的整合是如此的完整,以至于西门子发布公司公告时不再区分这几家公司。本报告为了维持连续性仍将这几家公司区分描述。2005年西门子医疗诊断还不存在。此外,许多更小但很重要的公司也被合并,他们包括:Ventana Medical, Digene, Biosite, TriPath Imaging,Matritech和Cholestech.

那些聚焦心血管、糖尿病、组织和分子诊断的公司取得的令人难以置信的成就显示了两个重要的市场现象。一个是这些领域是过去几年市场的引擎也将继续引领随后的几年。第二个就是做好了自己的功课并且能为目标客户提供正确产品的公司都将获得成功---不管这个公司大或是小。Inverness的增长可归功于其成功的兼并。分子领域的公司如Celera/Abbott collaboration and Tm Bioscience (now Luminex Diagnostics)开始都很小,但在2004-2005年建开始腾飞。

观点

本报告主要从诊断测试的角度描述了IVD行业的几大主要部分。每一部分都包括以下方面的深入讨论:

l 将影响该部分增长的趋势

l 2007年的销售额以及至2012年的销售预测

l 参与该部分市场的主要公司的描述

本报告同时讨论了行业监管、医疗保险补助和销售渠道问题对实验室药物进化的影响。根据人口和医疗保健服务提供方式对实验室医疗产生的影响讨论其在世界主要市场的发展趋势。各种诊断技术和趋势依照他们现在和潜在的市场影响加以讨论。因此,本报告在病因学、生理学和疾病的临床表现方面未进行深入讨论,除非这些知识对理解这些新技术至关重要。本报告对这些测试形态技术方面未作过多描述。本报告主要讨论现在已经得到应用的测试和技术。总的来说,当前的产品和技术已经建立起了富有价值的标准。许多本报告中提到的产品和技术可能会替代2007年的产品,但是随着医疗保健系统对成本利益的考量越来越强,新方法和新技术的市场价值和渗透能力可能会受到限制。

全球体外诊断市场概览

本节主要目的是探讨社会和经济事件对全球体外诊断市场演化的影响。利用这些信息讨论体外诊断试剂制造商和贸易商在各个领域的机遇和挑战。本报告主要关注成熟的北美、欧洲和日本市场,并且提供一些发展中国家的机遇,主要包括中国、印度、亚洲和拉美的一些地区。

一些趋势在全球范围来说都是适用的。人口变化与一些年龄相关的疾病发病率的改变有直接关系,例如糖尿病、癌症、心血管疾病等。同时,诸如SARS、疯牛病、HIV、性传播疾病和禽流感以及结核病等全球性传染病与年龄相关疾病一道成为公共卫生负担。

l 未来十年IVD产品市场将发生缓慢而温和的变化。IVD产品制造商可以预期:

l 发达国家温和增长而发展中国家增速强劲,这些地区同时面临传染病和慢性疾病的威胁

l 全球保健护理服务逐步私营化,发达和发展中国家包括IVDs产品在内的所有医疗产品都面临价格压力

l 印度和中国等发展中国家逐步提高医疗保险覆盖率使得IVD市场有机会进一步扩大

全球生育潮和老龄化

许多发展中国家面临着老龄化和贫穷、发展的问题。这些是他们的主要问题。世卫组织秘书长Gro Harlem Brundtland说:“我们必须充分意识到,当发达国家在变老之前变得富裕的时候,发展国家在变得富裕之前就已经衰老了。”

以下是人口委员会发布的人口趋势报告。毫无疑问:世界人口在增多的同时走向老龄化。卫生系统承受来自老年人的负担远远超过年轻家庭的需求。

2007年全球大约有66亿人口。发达国家人口到2050年人口会逐步降低,欠发达国家人口仍会保持增长,到2050年全球人口将达80亿。欠发达国家的人口将从2000年的49亿增长到81亿,发达国家基本保持稳定,在11至13亿之间。发达国家人口比例重心也将从欧洲转移到非欧洲国家,特别是美国,因为美国是工业化国家中人口出生率较高的国家。

8国集团----印度、巴基斯坦、尼日利亚、美国、中国、孟加拉、埃塞俄比亚和刚果金将占据全球全球新增人口的一半。

预计21世纪人口老龄化进程将加速,特别是在发达国家。全球范围内60以上人口数将增长三倍,从2006年的6.06亿到2050年的20亿。80以上人口数将增长5倍,从6900万到3.79亿。

未来25年人口结构将不断改变,老龄人占比不断加大。例如,1998-2025年间老龄人口(65岁以上)将翻番。根据美国统计局1995年的数据,6.6%的世界人口超过65岁,到2025年这一比重将达10.4%。2025年后,北美、欧洲和日本65岁以上人口占比将达20-25%。这一现象不仅仅局限在发达国家。例如印度,现在和许多亚洲国家一样人口结构很年轻,但正在快速老龄化。现在5500万60岁以上人口到2025年将变成1.77亿。

老龄人口的膨胀将带来机遇和挑战。老龄人口对医疗保健系统的需求将远远超过各国政府所能提供服务。财政紧张的政府将寻求最经济的医疗卫生策略以应付大量涌入的老龄人口。

二战后第一波婴儿潮人口在2005年步入60岁后,到2025年将会开始下降。这将会在诊断、治疗和慢性病的管理方面产生产品需求。

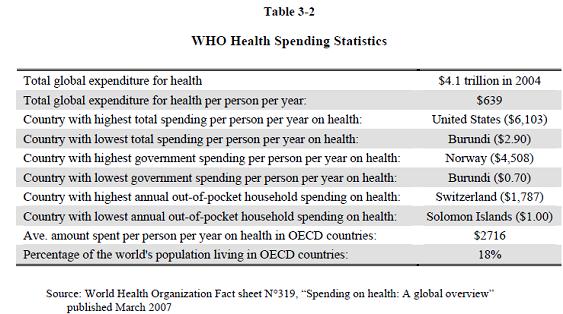

全球医疗支出

OECD和WHO公布的卫生数据显示美国成为临床试验产品最大市场的原因。美国卫生支出占GDP的比重是OECD均数的5倍。数据也支持新兴市场占IVD产品的10-15%。

以下两图显示的是OECD国家医疗卫生费用的支出占比情况。

这些消费数据具有欺骗性,因为没有和护理质量结合加以考虑。初级护理是医疗保健体系的第一步,但是在此次研究的国家中最富有的加拿大和美国初级护理位于英国、荷兰、新西兰、澳大利亚和德国之后。Commonwealth Fund在2006年11月发布的针对初级护理有效性的国际研究:《在护理前线:门诊初级护理、经验及7国观点》,报告对病患护理的几个方面加以评价,包括等待检测的时间、电子记录的使用、针对慢性疾病的多梯次护理和对改善护理质量的经济刺激。

此项研究显示质优47%的加拿大和40%的美国医生会提供后续护理监控一边避免人们出现急诊情况,而荷兰这一数据是95%,新西兰是90%。荷兰始于2000年的国家政策改革要求医生和护士建立广泛的治疗后跟进护理指导。

所有7个国家都有针对服务质量提高的经济刺激措施。英国这方面表现突出,95%的医生表示他们接受过或有机会接受质量考核奖励,这些考核覆盖临床、组织、预防护理和患者满意度调查等条款。澳大利亚和新西兰也有针对保健服务质量的广泛的激励机制,特别强调对慢性病和复杂医疗需求的管理。

加拿大和德国在此项的分较低---仅仅分别为41%和43%---但美国位于垫底。仅仅30%的医生表示他们受到过或能够得到针对提高医疗服务质量的奖励。发展中国家医疗专家更少,也更为依赖初级护理服务。这对体外诊断一起市场的影响是巨大的。这些初级护理医师需要的是低廉、敏感和可靠的测试仪器。FIND、Path、盖茨基金和克林顿基金还有其他一些组织关注传染性疾病。但如上所述,慢性疾病的负担也是巨大的。针对这些疾病的仪器非常稀少。

IVD市场的演化和全球分布

估计2007年全球IVD市场价值499.5亿美元。北美、欧洲、日本总共占据81%的全球IVD市场,分别为44%、26%和11%。预计到2012年他们的占比降降低到76%。市场增长的力量部分来自于发展中国家。中国、拉美、印度和东欧市场占比将从2007年的7%增长到2012年的11%。来自中国、印度和拉美的中产阶级对西方是健康护理服务的需求将创造巨大的增长潜力。印度每年产生250万大学毕业生。总体来看,发展中国家年增速达15-20%,而发达国家为3-6%(表3-3)。

测试市场增长来自于:

-

贫血

-

自身免疫

-

心血管市场包括血脂异常市场

-

糖尿病的自我检测

-

分子测试

本章继续讨论监管和市场发展趋势。