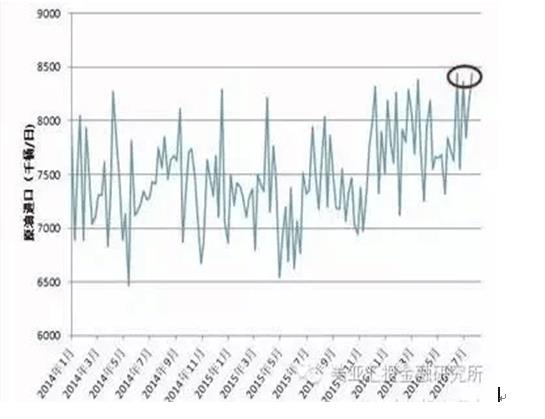

近期美国能源局EIA的每周库存报告出现超预期的情况越来越多,而这种超预期主要是在当前的夏季需求峰季时时常出现库存减量远小于预期减量。通俗的说就是在需求峰季出现严重供过去求。虽然近期美国国内原油产量衰减似有放缓趋势,油气君需要特别说明这种衰减有可能是当前EIA对美国国内原油需求采用的外推法近似统计(STEO法)本身的一个误差。不过即使不考虑这种误差,也就是如果完全忽略美国国内原油产量衰减的影响,油气君发现一个更为要命的现象:自2014年油价下跌后,首次有6个EIA库存报告周出现3次原油进口量高于830万桶/人的惊天原油进口数据,见下图。油气君认为这种近乎疯狂的原油进口是EIA的原油库存报告连续超预期的一个关键因素。

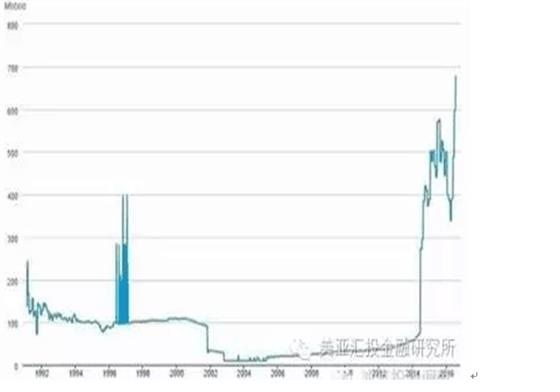

从油气君上面的作图,各位投资者应该可以很直观地看出EIA过去6个报告周内的美国原油的逆天进口量是过去两年半时间内都从未出现过的,而且美国EIA库存报告近期的屡次严重超预期都是伴随美国原油出口的连续历史性新高,见下图。也就是说美国原油衰减加上当前炼厂的峰季需求再加上连续创出新高的美国原油出口都挡不住目前美国原油的疯狂进口量对库存的冲击。

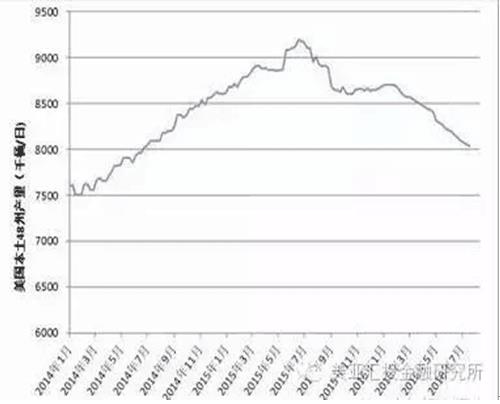

而如果对EIA过去3个月的美国本土48周的产量衰减取平均值,可以得到约10万桶/日的月化产量衰减,见下图。

如果美国本土48周保持当前的月均化衰减速度,那么到9月份,也就是过了需求峰季,也不过再增加10-20万桶/日的减量。如果美国原油出口不能够实现大幅提速的话,只要美国原油进口量保持当前均值,一旦过了暑期需求峰季,就真的会要命了。要是自5月份起笔者QQ:三一九二,七一七六,八,也可以加群二一八六,九二三,七零,验证(张铭翔)详细了解。

至今那些不断增加的钻机形成的新增产量和库存井投产的产量在9月份陆续出现(也就是把美国当前的衰减速度进一步减缓),油气君认为即使不考虑已经过剩到令人发指的成品油,至少在原油端:就很可能要出大事。

当然,也可能等不到9月市场就已经直接通过悲观预期的方式把价格打下去了。