今天金融界发表署名余丰慧的文章《余丰慧:一旦贬值成趋势 外储再多也可能很快耗尽》,基于人民币汇率连续创出新低,得出了一个结论,人民币贬值引发的资本外流出逃风险或是最大的风险。千万不要以为持有2万多亿美元外储就能抵挡住资本外逃带来的冲击力,就会高枕无忧。一旦贬值成为趋势,再多的外储也可能很快被耗尽。关键在于资本大幅度外逃引发的国内市场流动性瞬间紧缺导致的股市楼市以及其它投机炒作市场资金链条瞬间断裂风险是最可怕的。这时央行货币政策或陷入流动性危机之境地。再降息降准放水货币都无济于事,甚至导致要么通胀,要么继续推高泡沫风险。

笔者认为这种观点是值得商榷的。

人民币有没有长期贬值趋势,从美联储加息预期看,美元指数仍有升高的可能性,但是美元指数升高,意味着人民贬值有一定可能,但是这个贬值是不是可控,就是关键,如果可控,即使长期趋势下,资本外流也是可控的,如果不可控,才会出现不可控的资本外流。早几年,人民币连续升值,导致很多美元资产进入中国套利,也让中国出口企业深受其害,央行也不得不收紧国内流动性对冲美元资产流进带来的流动性问题,导致人民币外升内贬出现很多经济问题,较为直观的就是融资利率居高不下,资本市场受到较大的冲击,笔者就曾经撰文呼吁央行放松银根,遏制人民币升值趋势,释放流动性,刺激出口。就目前而言,笔者认为人民币适度贬值就是对过去巨大涨幅的一种合理回吐,贬值幅度依然在可控的范围内。但是作为一种宏观政策,要高度关注人民币未来走势,做到未雨绸缪。

现在人民币已经加入了SDR,表示人民币汇率改革和调控手段更加市场化,针对外媒报道《中国央行人民币汇率市场化改革立场松动》和《中国官方试图确认美联储是否将在6月加息》,央行指出上报道捏造事实,误导读者,误导市场舆论。声明还指出,中国人民银行始终坚持市场化改革方向,增强人民币汇率双向浮动弹性,保持人民币汇率都在合理、均衡水平上的基本稳定。尽管五月份人民币中间价屡创新低,但幅度并不大,随后央行就开始调高中间价,这是一种可控的双向调节机制在起作用,与央行的声明是大体一致的,日元英镑等国际化程度更高的货币汇率也不是一成不变,而是不断波动的,有涨有跌的,也没有出现明显资金外流损害本国经济和诱发金融危机。中国人民币汇率也是在央行呵护下维持在一种合理均衡的水平,自然也就无需过度担忧对本国经济金融的伤害。

作者认为中国经济下行压力巨大,会导致人民币汇率承受巨大压力,针对中国经济未来趋势而言,国家领导人已经多次指出,中国经济韧性很强,政府调控手段多样,财政空间巨大,未来有能力保持中高速增长,同一天Upright Capital全球宏观对冲基金董事长,原高盛中国A股首席策略分析师 刘陈杰在金融界发表研究报告,也认为我国经济增速将在新常态时期可能稳步降低,2016-2020年间的平均增速将降到6.0%附近。今后五年,总需求低迷和产能过剩并存的格局难以出现根本改变,经济增长不可能像以前那样,一旦回升就持续上行并接连实现几年高增长。同时,我国经济潜力足、韧性强,增速不会出现急剧下跌。6.0%的经济增速在世界主要经济体中是处于绝对高位的,美国经济15年四季度是0.7%,根据世界银行的预计,2015年美国GDP同比增速为2.7%,不到中国增速的50%,今年一季度也只有0.13%,所谓一枝独秀与中国增速相比根本不在同一个数量级。因此中高增速的中国经济是有能力支撑人民币汇率稳定运行的,是不会导致人民币出现趋势性暴跌的,人民币汇率不存在深蹲下跌的宏观经济基础,下图是美国经济增速。

| 时期 | 前值 | 现值 | 发布日期 |

| 2016第1季度 | 0.70% | 0.13% | 2016-04-28 |

| 2015第4季度 | 2.00% | 0.70% | 2016-01-29 |

| 2015第3季度 | 3.90% | 2.00% | 2015-10-29 |

| 2015第2季度 | 0.60% | 3.90% | 2015-07-30 |

| 2015第1季度 | 2.10% | 0.60% | 2015-04-29 |

| 2014第4季度 | 4.30% | 2.10% | 2015-01-30 |

| 2014第3季度 | 4.60% | 4.30% | 2014-10-30 |

| 2014第2季度 | -0.90% | 4.60% | 2014-07-30 |

| 2014第1季度 | 3.80% | -0.90% | 2014-04-30 |

| 2013第4季度 | 3.00% | 3.80% | 2014-01-30 |

| 2013第3季度 | 1.10% | 3.00% | 2013-11-07 |

| 2013第2季度 | 1.90% | 1.10% | 2013-07-31 |

| 2013第1季度 | 0.10% | 1.90% | 2013-04-26 |

| 2012第4季度 | 0.50% | 0.10% | 2013-01-30 |

| 2012第3季度 | 1.90% | 0.50% | 2012-10-26 |

| 2012第2季度 | 2.70% | 1.90% | 2012-07-29 |

| 2012第1季度 | 4.60% | 2.70% | 2012-04-27 |

| 2011第4季度 | 0.80% | 4.60% | 2012-01-27 |

| 2011第3季度 | 2.90% | 0.80% | 2011-10-27 |

| 2011第2季度 | -1.50% | 2.90% | 2011-07-29 |

美元指数虽然有美联储加息预期支撑,但是较难的得到美国经济强劲增长支撑,所以美元指数即使升高,也是很难形成强劲趋势的,何况强势美元也会遭遇美国经济的抵制,因为美国产品将在世界范围内失去竞争力,这不符合美国国家利益,日前美国财政部官员就指责日本过度干涉日元汇率导致日元贬值,影响美国经济利益。

从外汇占款来源看。中国进出口贸易大幅度顺差依然没有改变,海关总署1月13日发布数据:2015年我国进出口总值24.59亿,同比下降7%。其中出口14.14万亿,下降1.8%;进口10.45万亿,下降13.2%;贸易顺差3.69万亿,扩大56.7%,3.69万亿元折合美元大约是5600亿元这一数据创下了历史新高, 海关总署13日公布数据,今年一季度我国货物贸易进出口总值5.2万亿元人民币,比去年同期下降5.9%,其中出口3万亿元,下降4.2%;进口2.2万亿元,下降8.2%;贸易顺差8102亿元,扩大8.5%。。从外资投资来说,1-4月,全国新设立外商投资企业8298家,比去年同期增长6.5%;实际使用外资金额2867.8亿元人民币(折453亿美元),同比增长4.8%(未含银行、证券、保险领域数据)。4月当月,全国新设立外商投资企业2342家,同比增长21.4%;实际使用外资金额625.7亿元人民币(折98.9亿美元),同比增长6%。说明外资投资依然较为踊跃,并没有出现过度看空中国经济的未来走势,也就没有过多看空人民币汇率,对经济与汇率信心依然较高。

虽然人民币贬值会导致资本外流,让外汇储备有所下降,但是强劲的贸易顺差和外国投资会有效抵御外储的减少,过度担忧人民币贬值引发外储危机是不可取的,有点杞人忧天的感觉。

就美联储加息而言,易纲认为:“中国需要在货币政策上进行准备为应对美联储的加息,我们有充裕时间对此做好准备,很多人担心资本流动,我们必须关注对货币政策的影响,若美国经济强劲,资本会流回美国,若美国经济改善意味着需求改善,从而有利中国经济,市场关注可能的美联储加息的效应。”

这种观点是对的,美联储只要敢于加息,说明美国经济增长强劲,对世界经济需求有一个提振作用,作为贸易大国,中国经济也将受益于美国经济复苏,国内经济受到较大拉动,出口企业将会明显受益,加上人民币适度贬值,以人民币计价的中国产品会有更大竞争力,从而实现更多贸易顺差,有效稳定外汇储备,有利于国内经济进一步气温回升,从而让看空中国经济和人民币走势者改变其立场。

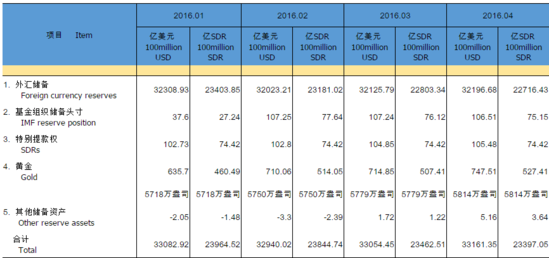

5月外汇储备环比下降279.28亿美元,至31917.36亿美元,一个月下降279.28亿元,这并不可怕,是完全可控的,何况这并不是一个趋势性下降,只是结束两个月增长态势以后的微幅下降,中国3月末外汇储备为32125.8亿美元,高于前值的32023.2亿美元,增加大约103亿美元,同时高于预期的31800亿美元。中国4月外汇储备32196.68亿美元,环比增加70.89亿美元,前值为32125.79亿美元。三个月仅仅下降105.39亿美元,这是余丰慧笔下5月人民币贬值剧烈后,资本外流或将大幅度提高的结果,即使大幅度贬值,外储减少依然是可控的。

美联储加息预期存在,人民币有一定贬值压力,资本有一定外流压力,这还是客观事实,不容怀疑,正像余丰慧指出那样需要未雨绸缪,早做政策预备,但是基于中国庞大外储存在,基于经济韧性存在,人民币汇率不具备深蹲式下跌,过度忧虑是不足取的,只能自缚手脚,妨碍经济进程,在笔者看来,适当的汇率下跌,适当的外储减少,有利于央行维护国内流动性的宽松,有利于中国产品出口竞争力提升,有助于经济的复苏。