7.7%——这个数据是今年一季度中国GDP的增长速度,虽然仍高于7.5%的全年目标,但是偏低的增速打破了不少机构对经济复苏的预期。不过,更应该引起注意的不是增速问题,而是经济增长质量是否因为经济放缓而有所改善,宏观经济对融资、对债务扩张的依赖度是否有所降低。

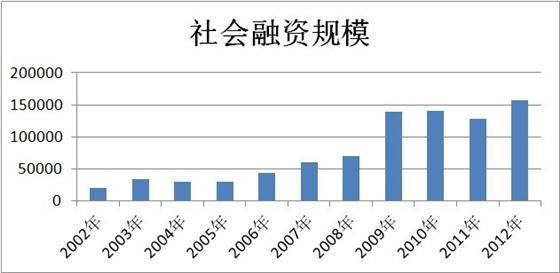

从社会融资规模总量来看,2009年中国为应对全球经济危机而采取极度宽松的货币政策,社会融资规模从2008年不足7万亿的水平飙升一倍至14万亿,自此之后,这一数字在最近几年里一直维持高位,2011年虽有小幅的下滑,但趋势并未得到延续,2012年便再度创出历史新高。

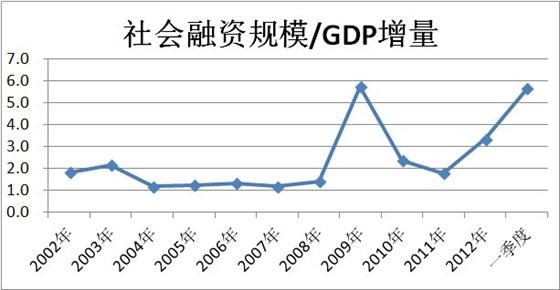

而从今年前几月的数据来看,融资规模在非常高的平台上继续高歌猛进,一季度全社会融资规模达到6.16万亿,同比多增2.27万亿。 当然,仅从社会融资规模总量看问题,并未考虑经济规模也在不断扩张的变量,未免有些片面,所以相对更科学的指标应该是每增加1元GDP所需融资,也即社会融资规模/GDP增量。 2004年—2008年,中国经济良性增长的几年时间里,每1元GDP增量相应融资所需不到1.3元,而2009年这一数据升至5.7,表明经济增长很大程度上依赖债务扩张,其后的两年里,形势略有所好转,数据开始向正常水平回归。不过从去年开始,为了应对前三个季度经济增速的不断下滑,局面再度恶化,到今年一季度,每1元GDP增量所需相应融资又一次回升至5.7元,与2009年相当的水平。 通过上面两份图表我们可以发现,最近一年多时间里,虽然经济增速在下降,但是宏观经济对融资、对债务扩张的依赖度并未因此而降低,反而不断升高。也一定程度上说明了经济增长质量并未改善。