一、汽车销量低速增长,透支消费使市场疲弱

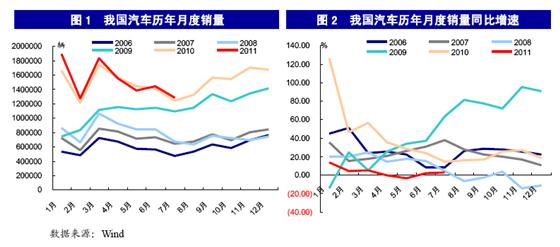

汽车行业在经历了2009年、2010年的“爆发式”增长后,2011年逐步回归理性,销量增速显著放缓。7月,汽车销量127.5万辆,环比大幅下降11.19%,同比增长2.2%;前7个月,汽车销量1060.2万辆,同比仅增长3.2%。值得注意的是,汽车销量曾在4月出现自2009年2月以来的首次负增长,5月再次负增长,6、7月才略有好转。(图1、图2)

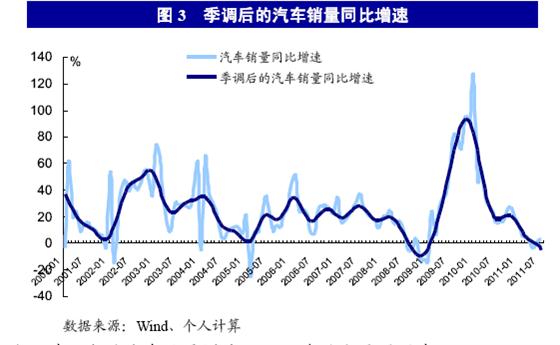

就7月单月来看,汽车销量低速增长源于刺激政策退出与季节性淡季的双重效应叠加。政策退出仍然是影响汽车销量增长的主要因素,再加上该月一般是汽车市场传统淡季,汽车企业进行设备检修和高温放假影响了销量。为了剔除季节性因素对汽车销量的影响,以更真实地反映汽车销量变化,我们利用X12加法模型对汽车销量数据进行季节调整。季调后的数据显示:汽车销量同比增速自2011年以来不断下滑,6月首次出现负增长,7月更是大幅下跌到-5.07%。剔除季节性影响因素,汽车销量负增长趋势更为明显。(图3)

我们认为,前7个月汽车销量增速明显下降的主要原因在于:

(一)汽车消费刺激政策引发消费需求透支

2009-2010年,以购置税减征、汽车下乡和以旧换新为代表的刺激汽车消费政策紧锣密鼓地出台,使消费者购买力提前释放,汽车销量井喷透支了未来的消费力。汽车刺激政策是一种临时性的政策,当刺激目的达到,汽车行业景气度上升之后,退出历史舞台成为必然。从政策实施效果来看,汽车消费政策无疑是一把“双刃剑”,在引导消费、刺激消费方面做出了重要贡献;但也因其不可持续性而造成汽车行业的大起大落。表1对汽车消费政策的实施效果进行了简要总结。

|

表1 2009年以来的汽车行业相关政策及其效果

|

|||

|

政策

|

实施时间

|

内容

|

效果

|

|

购置税减征

|

2009.1.20-2009.12.31

|

1.6升以下排量乘用车减按5%征收车辆购置税

|

1.6L及以下小排量乘用车共销售约1620 万辆,10年底占乘用车销量约73%,较08 年提升了约11个百分点,极大地促进了小排量车型的消费

|

|

2010.1.1-2010.12.31

|

1.6升以下排量乘用车减按7.5%征收车辆购置税

|

||

|

汽车下乡

|

2009.3.1-2010.12.31

|

农民报废三轮汽车或低速货车换购轻卡以及购买1.3升以下排量微型客车给予最高5000元补贴

|

补贴汽车约500万辆,其中,交叉型客车约380万辆。该项政策的退出对于购置成本较为敏感的农村市场存在较为明显的退出效应

|

|

以旧换新

|

2009.6.1-2010.12.31

|

对报废老旧微卡、出租型载客车、中卡、轻卡、中客和黄标车,并换购新车,补贴5000-18000元

|

补贴车辆约40万辆,该政策对全行业而言刺激作用较小

|

|

节能与新能源汽车示范推广

|

2009.1.23-

|

对北京、上海等30个城市在公交、出租、公务、环卫和邮政等公共服务领域的新能源汽车进行补贴,根据节油率和最大化功率比补贴5-60万元

|

|

|

节能惠民工程

|

2010.6.1-

|

对消费者购买节能汽车给予一次性3000元/辆的补贴

|

|

|

私人购买新能源汽车补贴

|

2010.6.1-

|

对上海、长春、深圳、杭州、合肥5个试点城市私人购买、登记注册和使用新能源汽车给予3000元/千瓦时的补贴,最高可达6万

|

|

数据来源:各网站

回顾中国汽车行业走过的历程,无不留下了政策的烙印。政策几乎左右了整个汽车行业的运行周期。(图4)2002~2003年商业银行在私人汽车消费信贷上实行降低门槛、下浮贷款利率等政策,直接导致汽车行业迎来一轮景气周期。即便是重卡排放标准升级这一“小”政策,也导致2008年上下半年重卡销售出现“火冰两重天”。(图5)

(二)政策导向从“促销量”向“调结构”转变

前两年消费刺激政策推动汽车销量激增,不仅与发展较为落后的交通规划、道路条件等客观用车条件不匹配,而且由此带来的能源安全和环境问题更加突出,使得国家对于下一阶段的汽车行业发展思路进行了调整。新能源汽车是我国能源安全、环境安全的必然抉择,也是我国发展壮大汽车工业的唯一途径。可以预计,在今后较长一段时间,我国将以节能和新能源汽车的发展推广为导向,不再一味刺激汽车消费。

(三)经济悲观预期对汽车销量形成压制

经济整体活动强弱与汽车销量密切相关,一方面汽车作为耐用消费品,其需求易受经济活跃度和消费信心波动的影响,另一方面汽车作为支柱性产业,导致汽车消费大幅波动的因素也会对整体经济走势带来重要的同向影响。08年3、4季度汽车销量下滑到负增长水平很难用购买力下降解释(因为期间居民真实购买力比07年底和08年上半年更强),而是家庭和企业对经济前景的悲观预期使然。2011年,我国经济增长面临世界经济环境低迷和国内政策环境趋向紧缩的双重压力,消费者对经济增长信心减弱导致其降低汽车消费开支。

(四)终端消费市场需求受抑

2011年,部分城市为缓解交通压力而实施限购政策、CPI居高不下带来财富效应减弱等因素,对终端消费市场需求带来负面影响。交通问题已成为汽车产业发展的最大瓶颈,北京已习惯性地被称为中国的“首堵”,当越来越多的城市加入治堵行列的时候,对汽车消费需求的负面影响将不容小觑;今年以来,CPI持续高位运行,居民可支配收入明显缩水,不仅汽车刚性需求放缓,而且富人的消费热情同样难以维持高涨(可从近期大排量高端汽车销量陷入负增长得到验证),再加上油价维持在高位,抑制了消费者的购车意愿,尤其是国内三四线及农村市场的低端汽车用户对油价更敏感,这对于汽车消费也是不小的负面影响。

综上,我们认为,在影响我国汽车2011年销量的上述因素中,汽车消费政策的退出是最直接、最重要的原因。

二、乘用车整体销量强于商用车,乘用车市场贡献销量增量

在行业整体销量增速回落情况下,各车型销量增减不一,呈现明显的“结构性”特征。不论是乘用车还是商用车,其细分子行业、某个子行业内部的销量结构也发生了一些变化。结构性变动既反映了消费群体、消费偏好的变化,以及宏观环境的变化,也反映了政府政策对汽车市场的调控和引导。

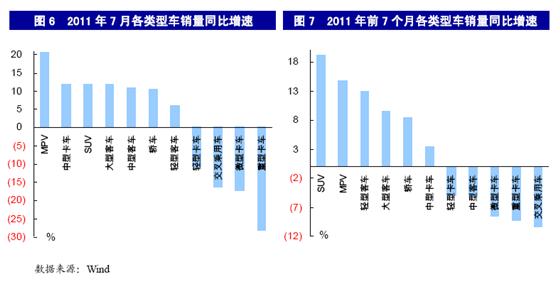

横向比较看,今年以来,乘用车销量明显好于商用车,而商用车中,货车则是拖累销量增速的重要原因。(图6、图7)2001年以来,乘用车销量增速一直远远高于商用车,乘用车成为行业增长的关键力量,其销量所占比重由2001年的53%迅速上升至2011年7月的77%。乘用车属于耐用消费品的范畴,财富积累、收入预期、车价、使用成本等是决定乘用车消费需求的关键因素。

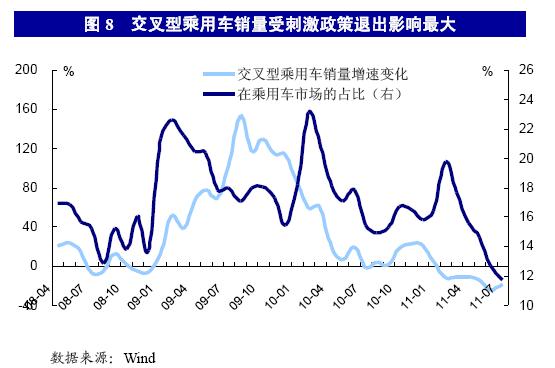

7月,乘用车销量101.2万辆,环比下降8.8%,同比增长6.8%,除交叉型乘用车销量同比下降16.2%外,其余车型的销量均同比增长超过了10%,预计政策受益弹性最大、以三四线城市、城乡结合部和农村为主要市场的交叉型乘用车,在购车需求被透支后必然将经历销量增速及其市场份额的大幅下滑(图8)。

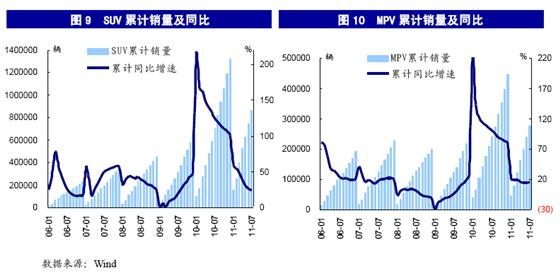

前7个月,乘用车共计销量815万辆,累计同比增长6.9%。其中,SUV和MPV增速虽然也有所回落,但与其他类型的乘用车相比,增速仍较为明显,分别达到23.5%和14.7%,我们认为,这是新一股消费力量崛起的结果。由于SUV、MPV的消费群体主要为中高端消费者,通常对购置税优惠和车辆使用成本不太敏感,贴近自然、郊游等追求家庭生活品质的需求得到释放,大空间、舒适等高端家用市场的不断发展将持续刺激该市场的继续成长,预计将成为2011年汽车销量增速最快的两种车型。(图9、图10)

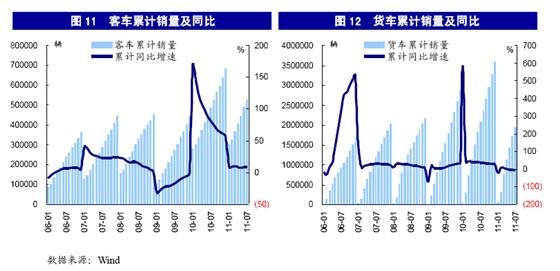

7月,商用车销量26.3万辆,环比大幅下降19.4%,同比下降11.6%;前7个月,商用车销量248.6万辆,同比下降4.2%。在商用车中,客车的整体销量呈现较快增长,7月客车销量3.7万辆,环比下降16.2%,同比增长8.5%;前7个月销量26.8万辆,同比增长9.5%。而货车受基建投资需求下降出现明显下滑,7月货车销量22.6万辆,环比大幅下降19.9%,同比下降14.2%;前7个月销量221.8万辆,同比下降5.6%,货车是拖累商用车负增长的主要原因(货车销量占商用车的89%)。

三、1.6升及以下排量的乘用车销量增速锐减,市场份额基本保持稳定

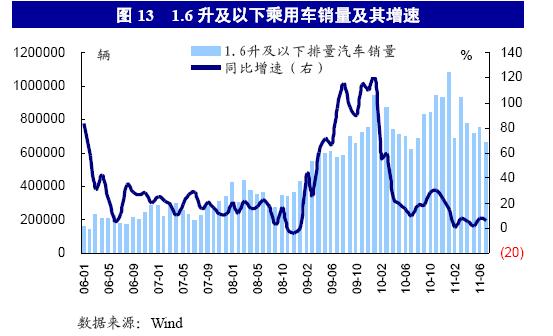

7月,1.6升及以下乘用车销量65.7万辆,环比下降12.3%,同比增长6.2%;前7个月,1.6升及以下乘用车销量559.1万辆,同比增长6.62%。购置税优惠取消后,销量受到较大影响,其增速从09年115%的峰值大幅回落到目前的6%,接近于08年金融危机时的水平。(表2、图13)

|

表2 各排量乘用车销售情况(辆)

|

||||

|

|

2011年7月

|

同比增速

|

2011年前7个月

|

同比增速

|

|

总计

|

1011842

|

6.94

|

8150010

|

6.30

|

|

D≤1L

|

100082

|

-8.98

|

1125480

|

2.71

|

|

1L<D≤1.6L

|

557076

|

9.51

|

4465410

|

7.66

|

|

1.6L<D≤2.0L

|

243097

|

20.34

|

1692459

|

12.11

|

|

2.0L<D≤2.5L

|

70049

|

-13.59

|

574693

|

-6.48

|

|

2.5L<D≤3L

|

17307

|

8.45

|

112500

|

-6.95

|

|

3L<D≤4L

|

1288

|

-11.36

|

7831

|

-28.78

|

|

D>4L

|

3

|

50

|

13

|

-87.5

|

数据来源:Wind

7月,1.6升及以下乘用车销量占乘用车市场的65.0%,环比下降2.6个百分点,同比下降0.4个百分点,为今年以来的最低水平(根据数据显示,近年来1.6升及以下乘用车的市场份额在7月几乎都处于当年一个比较低的水平);前7个月,1.6升及以下乘用车销量占乘用车市场的68.6%,同比上升0.2个百分点。由于近年来国家出台的多项政策有利于小排量汽车的发展以及燃油价格高企等原因,汽车企业越来越注重发展小排量汽车,同时消费者的节能和环保意识也大为增强。总体来看,1.6升及以下乘用车的市场份额基本保持稳定。(图14)

四、2011汽车销量预测与展望

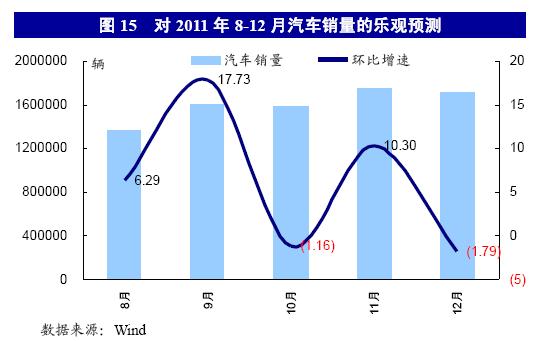

由于季节性因素对汽车销量的影响较为明显,为了预测2011年的汽车销量同比增速,我们需要考虑季节性变化规律。为此,我们对2000年以来8-12月的汽车销量月度数据进行观察,并以乐观、中观、悲观三种情形来进行预测。

乐观情形:2010年8-12月是汽车消费刺激政策即将退出的最后几个月,对于政策在2011年的退出,市场已有预期,汽车消费的“末班车效应”明显,销量环比增速处于较高水平(仅次于2006年)。因此,以2010年8-12月汽车销量的环比增速来对2011年相应月份的汽车销量进行预测是比较乐观的。据此测算,2011年我国汽车销量将达到1860万辆,同比增长3.17%。(图15)

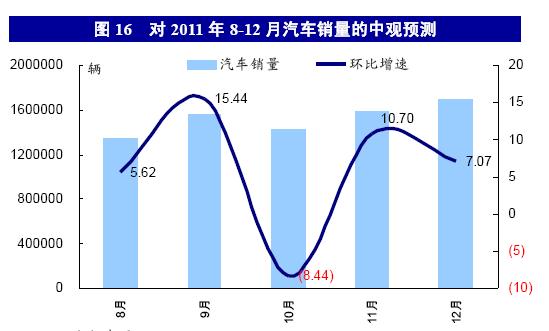

中观情形:以2000-2010年8-12月汽车销量的平均环比增速对2011年相应月份的汽车销量进行预测,2011年我国汽车销量将达到1823万辆,同比增长1.02%。(图16)

悲观情形:受金融危机影响,2008年下半年,我国汽车市场陷入低迷。我们以2008年8-12月汽车销量的环比增速对2011年相应月份的汽车销量进行预测,2011年我国汽车销量将达到1738万辆,同比增长-3.65%,成为我国汽车销量2000年以来的首次负增长。(图17)

根据以上情景分析,我们认为,我国汽车业在连续两年高速增长后,政策退出“后遗症”显现,汽车销量增速出现明显放缓。从中短期看,影响汽车销量的诸多不利因素依然存在,预计全年汽车销量同比增速将告别高速增长期,回落到3%以内,成为2001年以来“最差的一年”。分车型看,商用车面临的调整压力比乘用车更大,预计乘用车将保持正增长,而商用车全年将呈现负增长。