对房地产开发企业而言,设置一定量的库存是为了给其自身预留调整的空间。在市场转好时可先动用库存,把存量房源推入市场,并及时调节下一阶段的开工量和入市时间。等到市场转淡了,积压的存量能为开发商后期减少供应留出时间。若库存量过少,房地产市场容易产生供不应求的局面,价格会在短期内快速上涨。若库存量过多,意味着前期投入的资金难以全部收回,影响企业的现金流和正常经营,对房地产的新开工形成制约。因此,研究商品房库存量的变化,对于判断未来房地产市场的走势具有重要的参考意义。本文试图从存货资产比、存货周转率、新屋库存量、施工销售比等指标对我国商品房市场的库存变化进行分析。

一、行业存货大幅增加,存货资产比与存货周转率刷新历史纪录

由于数据的可得性,我们以上市房地产公司为例分析行业的存货情况。

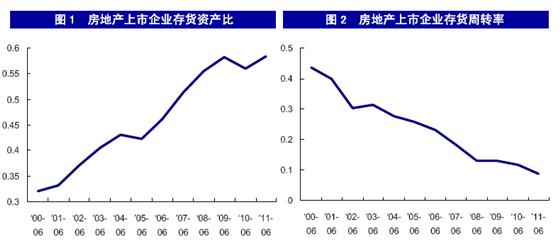

房地产公司的存货包括未开工、在建开发工程、库存现房、在销项目、未开盘销售的项目以及尚未结算的项目等。截至2011年6月底,房地产上市公司存货资产比0.58,为历年同期最高值(图1),存货周转率0.09,创下历年同期最低值(图2)。

较高的存货虽然可为房地产企业长期发展提供一定的保障,但同时也容易将企业拖入资金周转难的泥潭,存货的周转速度直接影响到上市公司现金流情况,而从今年以来的房地产行业销售数据来看,形势并不理想。若未来市场销量难有起色,房地产企业面临的去库存压力将更大。

二、新屋库存达到历史高位

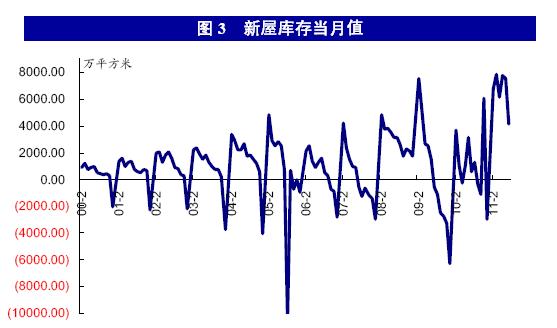

房地产项目从打桩、开工,到最后上市、预售,正常的情况下,这一过程需要大约1年的时间。为此,笔者定义:当月新屋库存=1年前新开工面积-当月销售面积。按此方法计算,2000年以来我国商品房新屋库存的月平均值仅为1076万平方米,而今年前7个月我国新屋库存月平均值却高达5735万平方米,为平均值的5.3倍。即使在商品房库存高企的2008年,其月平均库存量也只有2708万平方米,还不及目前库存的一半(图3)。当前高企的新屋库存由此可窥见一斑。

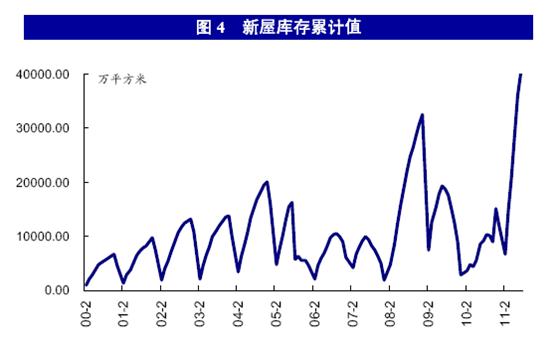

2008年,全球金融危机爆发后,房地产市场陷入低迷,全年新屋库存达到32501万平方米,创下了当时的历史新高,伴随商品房库存量的增加,全国房价出现了10多年来的首次下滑,房地产行业也在年底进入了“去库存”期。截至2011年7月,我国新屋累计库存已达到40146万平方米(图4),高出2008年全年库存量的23.5%,在“高库存”下,商品房价格将同样面临较大的下行压力。

三、商品房施工销售比创历史新高

从2003年以来全国商品房施工销售比来看,08年行业陷入低迷,施工销售比达到最高点,为4.42。受2009年房地产消费刺激政策影响,商品房销量大幅增加,施工销售比降低到3.38。2010年,在房地产宏观调控下,施工销售比又上升到3.89。从历年1-7月的施工销售比看,今年1-7月,施工销售比达到8.15,创下了历史新高,远高于2008年同期水平,显示行业库存压力显著增加。(图5)

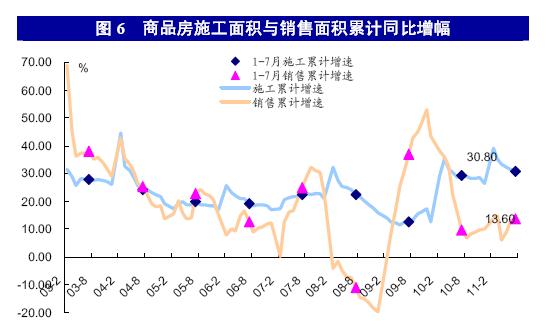

从图6可以看出,商品房施工累计同比增速较为稳定,其波动幅度远低于销售面积累计同比增速,且表现出一定的滞后性。自本轮房地产市场调控以来,商品房销售面积累计同比增速从2009年的43.6%大幅下滑到2011年7月的13.5%,而施工面积累计同比增速依然在高位徘徊,预计2011年全年的施工销售比将超过2008年,创下近年来的历史新高,商品房供给压力不断加码。

四、对未来房地产库存变化的预判

房屋新开工面积代表新批准立项并开始建造的房屋数量,是未来市场的潜在供应量;房屋施工面积代表正在建造的房屋数量,包括新开工的、在建中的、停建缓建后复工的总和;房屋竣工面积代表已建成投入市场的有效供应量。笔者试图通过上述三者的关系对未来一段时间商品房的库存变化做一分析。

正常情况下,新开工面积大约1年后形成市场供应,因此,新开工面积是竣工面积的领先性指标(图7)。

由于施工面积的基数相对较大,随着新开工面积的增加,其在施工面积中的占比呈增大之势(图8),可见,新开工面积与施工面积也是正向相关,对施工面积基本同步引导(图9)。

2009年下半年至2010年上半年的大牛市,造成了新开工面积急剧放大。截至2010年底,新开工面积达到16.4亿平方米,创下了近年来的历史新高,施工面积40.6亿平方米,也创下了近年来的历史新高,这将造成2011年市场新增潜在供应大幅增加。值得注意的是,受此前调控影响,不少开发商减慢了推盘速度,这些延后上市的供应量都将在今后陆续进入市场。随着“金九银十”的到来,商品房供应将很可能迅速放量,在限购范围扩大与信贷政策的不放松下,开发商若不采取降价销售策略,今后一段时间的库存压力将持续加大。

从08年第4季度开始的“去库存”持续了大约3个季度,但当时为刺激消费,没有限购且信贷放松,而本轮主要城市限购,且限购范围将扩大到房价涨幅过快的三、四线城市,紧缩性政策至少还会持续到今年年底,再加上上述多项指标显示,目前的库存已超过历史同期水平,由此推断,本轮“去库存”的时间很可能会超过上一轮。

综上,笔者认为,目前庞大的商品房库存,既与“史上最严房地产调控”下销量大幅下降有关,也与上轮景气周期下各地庞大的新开工直接关联。开发商若不“以价换量”,在供应量大幅增加而需求不会改善的情况下,库存量仍将继续攀升。如无意外,曾在2008年金融危机爆发后出现的“去库存”压力将再度降临房地产业,从2009年开始的“补库存”压力将会转化为“去库存”压力,时间可能会延续到2012年第3季度。