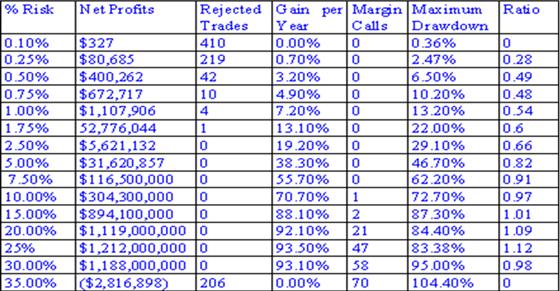

我们承接此前的文字表述,来看看风险百分比模型与波动性百分比模型在具体交易中的盈亏与概率比较;此处使用市场普遍应用的55/21天突破交易系统来运作100万美元的资金;所不同的只是两种不同的资金管理策略。

(两种资金管理模型在成功概率、年度收益、使用杠杆、净值表现、承担风险以及最大波动风险等方面的比较)

你可以发现,这两种资金管理模型应用同一个交易系统所带来的不同之处。

最大的风险回报率发生在风险为25%的时候,但是你必须忍受84%的账户Drawdown。另外,风险超过10%的时候,便会有追缴保证金的通知出现。

如果你用100万美元和1%的风险交易,你的头寸大小将会和10万美元10%风险的交易一样。因此,在上表中我们建议你最少以10万美元且不超过0.5的风险交易。但是在0.5%的风险下,系统的回报非常的少。现在你明白为何需要100万美元才能开始交易了。

你应该在每个头寸上承受多大的风险呢?你的总风险取决于你设置的止损的大小和你的交易系统的期望收益。比如,大部分长期走势跟踪系统的追踪止损范围非常的大,是每日价格波动的好几倍。另外,大部分的走势跟踪系统的命中率为40-50%并且盈亏比在2.0-2.5之间。如果你的系统没有落入这个区间,你就需要确定你自己的风险比率。

未完待续。