受外围股市普涨影响,周五两市双双高开。沪指高开24点,直接站上20日均线,盘面看,个股普涨。开盘后两市股指小幅走低,随后拉起,沪指围绕20日线展开震荡。中小板块纷纷活跃,对指数的稳定起到重要作用,大盘权重板块集体休整阻碍了两市的反弹。午后两市继续回落,指数涨幅大幅收窄,两市均跌绿,沪指一度跌穿5日均线。盘中来看,指标股纷纷下挫带动指数下跌,部分上午涨势不错的品种也宣告冲高回落,其中地产股再次成为拖累大盘的主要推动力。

盘面看,医药、酿酒、家电、传媒等中小盘个股强势走高,青海、江西、海西、四川等区域板块均表现不俗。地产、金融、钢铁等大盘权重板块弱势领跌。今日大盘的压力依然来源于金融地产股等传统行业,尤其是地产股、钢铁股等地产产业链的相关个股出现了较大力度的回落行情,这显示出市场对后续调控政策仍然有着较大的担忧。新能源、新材料以及拥有新产品优势的品种仍然得到了资金的青睐。

近期新股破发的现象再度重现市场。从历史上来看,新股的低开低走和大面积破发往往意味着市场的极度低迷。这将促使新股发行市盈率和发行价格的逐步走低,对农行等大盘股的发行上市也将产生一定牵制。另一方面,在新股普遍以极高市盈率发行的背景下,二级市场中大量十几倍市盈率的股票开始受到场外资金青睐。即使是近期调整幅度最大的地产股,也已经开始有资金进场抄底的明显迹象。

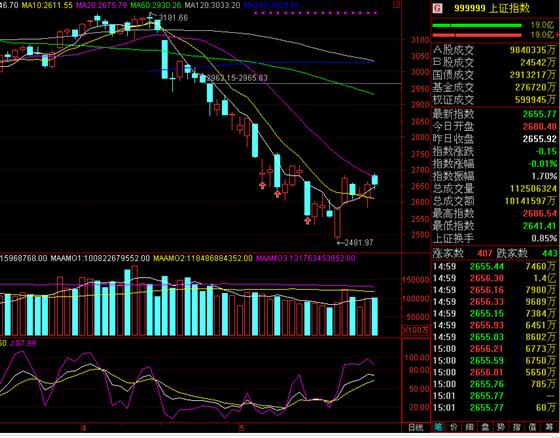

截至收盘,沪指报2655.77点,跌0.15点,跌幅0.01%,深成指报10495.65点,跌47.68点,跌幅0.45%。

市场分析人士称,目前,按照市场一致预期的盈利预测,沪深300的2010年整体动态PE水平已接近13.5倍左右的历史估值底线。即便考虑到未来盈利预测的下调风险,以2010年盈利增长15%的悲观情形测算,目前沪深300的动态PE也已经接近15倍的水平。由此判断在估值底线的支撑下,以及政策紧缩暂告一段落的情形下, 6月市场有望震荡筑底,先抑后扬。预测未来一个月上证指数的运行区间在2400点至2900点之间。