企业价值评估是企业进行投资和企业并购中必做的工作之一。目前企业价值评估主要有收益法,重置成本法以及市场法。今天主要介绍收益法中常用到的内部收益率的计算方法和使用注意事项,以后将陆续介绍其他企业价值评估法。

(一)IRR的计算公式:

IRR=i1+NPV1(i2-i1)/NPV1+|NPV2|

公式中,IRR——内部收益率;i1——净现值为接近于零的正值时的折现率;i2——净现值为接近于零的负值时的折现率; NPV1——采用低折现率i1时净现值的正值;NPV2——采用高折现率i2时净现值的负值。

(二)IRR的原理

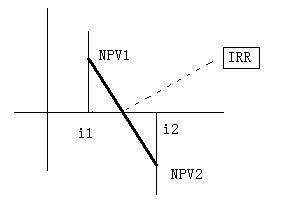

先在横坐标上绘出两个折现率i1、 i2,然后在此两点画出垂直于横坐标的两条直线,分别等于相应折现率的正净现值(NPV1),负净现值(NPV2),然后再连接净现值的两端画一直线,此直线与横轴相交的一点表示净现值为零的折现率,即为内部收益率(IRR)。如下图:

通过运用相似三角形进行换算即可得出内部收益率公式。过程如下:

NPV1/|NPV2|=IRR-i1/i2-IRR

将等式两边的分母各自加上分子得:

NPV1/NPV1+|NPV2|=IRR-i1/i2-i1

化简得:IRR=i1+NPV1(i2-i1)/NPV1+|NPV2|

(三)用法注意点:

1.要合理确定低折现率i1和高折现率i2,先设定一个折现率,如果所得净现值不是接近于零的正数,就要试用更高或更低的折现率,使求得的净现值为接近于零的正数,从而确定低折现率i1,在i1的基础上,继续增高折现率,直到找到一个接近于零的负数净现值,确定高折现率i2。

2.为保证内部收益率计算的准确,低折现率i1和高折现率i2之差不应大于5%。

3.使用的数据如:银行利率、通货膨胀率、行业利润率、预期收益率等要通过多方调查论证,尽量使用最新的、准确的数据。

4.内部收益率本身不受资本市场利息率的影响,完全取决于企业的现金流量,反映了企业内部所固有的特性

5.内部收益率法只能告诉投资者被评估企业值不值得投资,却并不知道值得多少钱投资。而且内部收益率法在面对投资型企业和融资型企业时其判定法则正好相反:对于投资型企业,当内部收益率大于贴现率时,企业适合投资;当内部收益率小于贴现率时,企业不值得投资;融资型企业则不然。

一般而言,对于企业的投资或者并购,投资方不仅想知道目标企业值不值得投资,更希望了解目标企业的整体价值。而内部收益率法对于后者却无法满足,因此,该方法更多的应用于单个项目投资。