“B2C的泡沫什么时候破灭?”

一个朋友问我。去年他创立了个自主品牌消费品的B2C,拿了些风险投资,订单每天有几千单,客单价也顺利地从100多提升到了200多。但是,他觉 得自己卖的产品质量没有达到他理想中的要求,于是他停下所有的销售,关掉了店,埋头做工厂先。在他的计划里,这个超级工厂至少要花3年的时间。

不过,麦考林和当当的上市刺激了他。一家是包装成电子商务的企业,融资1.29亿美元,开盘首日市值高达8.98亿美元。一家是挣扎了10多年终于上市的老牌B2C,融资2.72亿美元,上市当日市值23.3亿美元。

这位朋友的担心有他的道理,他用来做参照的目标是Zappos。2009年美国亚马逊以8.47亿美金收购Zappos,而Zappos这一年的销售额为10亿美金。单日销售额中,Zappos约有75%的订单来自于老顾客。

再看看麦考林和当当的数据。根据麦考林公布的招股说明书,麦考林2009年全年营收达1.77亿美元,2007年仅为6140万美元。2010年上 半年,麦考林总营收为1.0803亿美元,同比增长41.6%。在过去的3年中,当当的净营收为2007年4.47亿元,2008年7.66亿 元,2009年14.57亿元。当当在今年前9个月的销售额达到15.71亿元,同比增长44%。根据艾瑞公布的近6年网络经济平均增长率61%的数据, 麦考林和当当的增长都显得乏力。

那位做工厂的朋友认为,华尔街对B2C的估值这么高,眼看着中国的B2C将进入新一轮的上市热潮,这其中不乏泡沫,他担心自己做好了工厂抬起头来卖产品时,寒冬就来了。

暂且不说我这位朋友投资制造的战略是否正确,但是从麦考林和当当上市的情况看(当然,麦考林现在深陷诉讼困扰),当当仍然是被高估了。

据可靠消息,当当在上市前还在寻找买家,一旦给出的价格合适,当当将放弃上市计划,但是最终当当上市成功。对于这家在图书销售挣扎了10多年的B2C来说,上市已经是它的最后机会。

上市前,业界对当当的估值是12亿美金,但是华尔街很给力,上市首日当当的市值几乎是预期的两倍。这也远远超过了麦考林的市值。

尽管麦考林号称自己是中国第一家上市的B2C,但是中国人都知道,它还有那么多实体店,而且在报表里将Call Center的销售收入和在线零售额打包在一起。

其实麦考林更像是一家品牌企业,它有自己的设计师团队、供应链,自主品牌通过其渠道通路销售出去。而当当则算是中国第一家真正的B2C渠道商。今日 资本著名投资人常斌认为,当当的市值高于麦考林,一是因为渠道的价值和想象力远远大过于品牌的增长,二是当当在图书品类的影响力、增长力都非常不错。

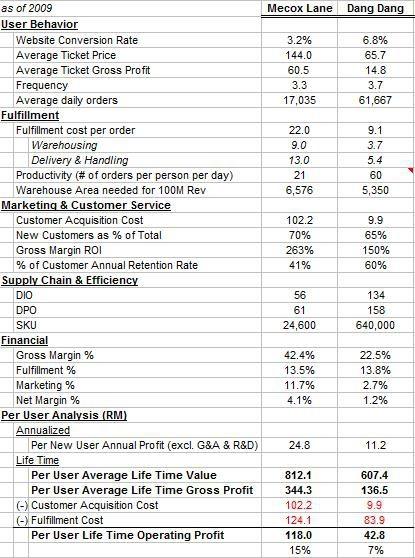

但是当当的招股书显示出后劲乏力。一边是不少亮点,2009年,当当的转换率高达6.3%,每个订单的物流成本是9.1元,而麦考林高达22元。当 当的用户获取成本只有9.9元,这在B2C领域里几乎算奇迹,要知道某些品牌类的B2C,每个用户获取成本高达百元以上。当当的人均年购买近4次,60% 的用户第二年继续购买。这些运营数据都非常动人,但是其净利润却仍然很低,只有1.2%。这要归结为当当经营的品类。毋庸置疑,目前占据当当主要份额的还 是图书,从2007年~2010年这4年里,当当上非书籍光盘类货物占总销售额比例分别为8.3%、8.7%、10.5%、15%,毛利率分别为 18.3%、16.6%、22.5%、22.1%。尽管当当这些年在拉高百货比例,但是其上面85%的销售额仍然是来自于购买频度高、客单价低、毛利低的 图书。而现在京东商城也切入图书销售,价格战正在如火如荼,势必将拉低利润。

京东商城刘强东在今年初提出过2012 B2C倒闭论,他认为2012年至少会有5家大型B2C电子商务公司惨淡收场,同时倒闭的中小B2C将超 过几十家。竞争初期,行业内公司数量不断膨胀,出现百家争鸣的场面;随着行业逐渐成熟,优胜劣汰,公司数量也会骤减。这完全符合行业发展规律。2012年 也将是中国B2C行业走向成熟的第一年。

现在离2012年还早,B2C的泡泡正在吹大。尽管有网友算出来当当扣除服务成本后每单只赚3元,还不如卖盒饭赚钱,但是这也挡不住李国庆上市后的欢乐。近期他的围脖都很给力,前几天调侃了美国人,昨天又和一个女脖友口水战,相当有喜感,建议大家围观。

附:麦考林和当当IPO数据对照表,数据建模:富达投资公司投资经理马锐