讨论一:为什么要拥有重大疾病保险?

重大疾病保障是一种责任。首先是对父母的责任,孝敬父母是子女的第一大责任。父母的吃穿、旅行、生病的花费……作为子女责无旁贷。如果我们健康,我们承担;但如果我们的收入中断,谁来承担。其次,是对家庭的责任,尤其对于家庭经济支柱而言,除了孝敬父母,还要养育孩子,负担家庭的日常开销,一旦家庭经济支柱因为身体原因倒下,对于这个家庭而言,日子就此陷入艰难。解决问题的手段就是重大疾病保险。

重大疾病保险让生命更有尊严。一个人的生命价值体现为他(她)的生命资产,简单可以表示为年收入乘以工作年限。罹患重疾时,生命资产一下变为了负值。对于中低收入家庭的人而言,如果因为治疗而挪用子女的教育金、父母的养老钱,心里会极度不安。即便对于高收入家庭的人,花掉辛苦存下的几十万,尤其是从原来的家庭经济支柱变成经济对家庭的依赖,心里也一定不好受。从这个意义上讲,其实重大疾病保障就是对自己的一种责任。经济上不拖累家人,心情会更愉悦。

讨论二:几个误区。

误区一:年富力强,健康危机还很遥远。

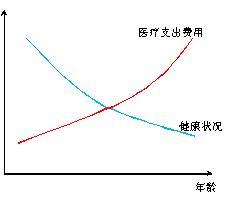

先来看健康与医疗支出费用与年龄的关系:

人的健康状况随着年龄的增长会逐渐变差,而医疗上的支出会随着年龄的增长而逐渐增长。对于医疗费用,尤其是像重大疾病这样的大额支出,如果事到临头才做准备,往往措手不及。

另外,保险公司基于对风险的预期,会有严格的核保管控。只有身体健康,符合条件,才可以购买重大疾病保险。这正是保险作为一种商品的特殊之处,并不一定有钱就可以购买。

从费率来看,越年轻的时候购买重大疾病保险,费率越低,也就是相同保障额度的情况下越便宜。

误区二:已有社保和企业补充医疗保障,无需重复购买。

重大疾病保险与社保和企业的补充医疗保障并不重复,而是互为补充。重大疾病保障的一个重要功能是作为收入补偿。说白一点,就是从原来单位发工资变为保险公司“发工资”,当我们由于身体健康原因不能继续工作使,仍然可以拿到一份“收入”,继续孝敬父母,养育孩子,供家庭日常开销。与此同时,仍然可以享受社保的医疗报销和单位的补充医疗保障,拥有一种从容的生活。