导读

-

2018年三大判断:

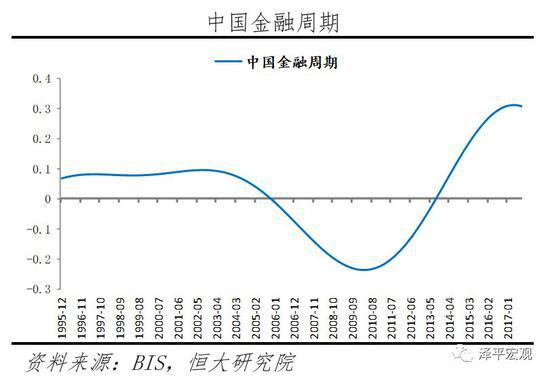

金融周期顶部:流动性退潮;

产能新周期底部:经济L型韧性;

中美贸易战:具有长期性和日益严峻性。

-

作者曾在年初提出过基于六大周期的宏观经济分析框架:世界经济新一轮增长周期、金融周期顶部、新一轮产能周期起点、房地产周期调控中期、去库存周期初中期、新政治周期。

-

2015年12月中央经济工作会议提出供给侧改革五大任务,其中之一为去杠杆。2017年12月中央经济工作会议把防范化解重大风险放在未来3年三大...

作者文章归档:任泽平

导读

2018年三大判断:

金融周期顶部:流动性退潮;

产能新周期底部:经济L型韧性;

中美贸易战:具有长期性和日益严峻性。

作者曾在年初提出过基于六大周期的宏观经济分析框架:世界经济新一轮增长周期、金融周期顶部、新一轮产能周期起点、房地产周期调控中期、去库存周期初中期、新政治周期。

2015年12月中央经济工作会议提出供给侧改革五大任务,其中之一为去杠杆。2017年12月中央经济工作会议把防范化解重大风险放在未来3年三大...

经过前期双方试探接触,中美贸易战正式开打: 1)6月15日,白宫对中美贸易发表声明,对1102种产品总额500亿美元商品征收25%关税。白宫的声明提到了中国制造2025。美国贸易代表办公室称中国关税清单包含两个序列,第一组中国关税涵盖340亿美元进口,美国贸易代表办公室称第一组中国关税将于7月6日开征。美国贸易代表办公室将对160亿美元的第二组关税进行进一步评估。2) 当天,中国国务院关税税则委员会决定对原产于美国的659项约500亿美元进口商品加征25%的关税,其中对农产品、汽车、水产品等545项约340亿美元自2018年7月6日起实施加征关税,对、对化工品、医...

当前我国经济金融形势运行的主要逻辑是产能新周期的底部和金融周期的顶部,前者决定了经济L型的韧性,后者决定了去杠杆的融资收缩。去杠杆关键要采取结构性去杠杆思路,做好“宽货币+紧信用+严监管+强改革”的政策配合。

数据

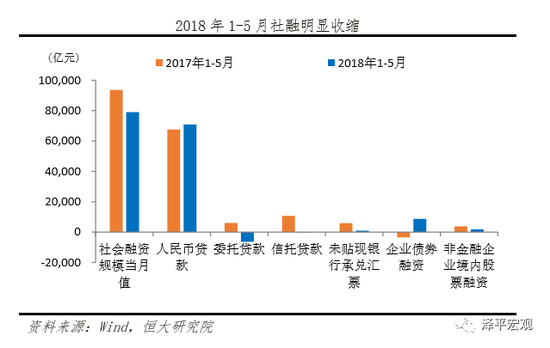

5月新增信贷1.15万亿元,同比多增400亿元。社会融资新增7608亿元,同比少增3023亿元,环比少增7997亿元。M2同比增长8.3%,增速环比上月持平。

核心观点

1、整体判断:当前我国经济金融形势运行的主要逻辑是产能新周期的底部和金融周期的顶部(我们分别在2017年2月和2018年3月提出),前者...

作者从事了近20年宏观经济研究,简单讲,宏观经济主要是研究两大命题:经济为什么会增长?经济为什么会波动?分别对应增长理论和周期理论,研究经济的趋势和波动。就当前中国经济而言,增速换挡、新5%比旧8%好、刘易斯拐点、从高速增长阶段到高质量发展阶段转换等均是对经济增长趋势的判断,新周期的起点、房地产周期长期看人口中期看土地短期看金融等均是对经济周期波动的判断。作者曾提出过基于六大周期的宏观经济分析框架:世界经济新一轮增长周期、金融周期顶部、新一轮产能周期起点、房地产周期调控中期、去库存周期初中期、新政治周期。

2015年12月中央经济工作会议提出供给侧改革五大任务,其中...

核心观点:

习近平总书记在2018年4月10日的博鳌讲话中向世界宣告:“中国开放的大门不会关闭,只会越开越大!实践证明,过去40年中国经济发展是在开放条件下取得的,未来中国经济实现高质量发展也必须在更加开放条件下进行。”中美贸易战的争议核心在于中国对外开放的进展程度,本文旨在客观评估开放进展,正视成绩和不足。中美贸易战,有可能成为中国新一轮对外开放的契机。

中国对外开放的重大历史主要分为四大阶段:1)1978年设立经济特区,拉开对外开放的序幕;2)2001年加入WTO,开启全面对外开放的新阶段;3)2013年倡议“一带一路&...

4月规模以上工业增加值同比7%,前值6%。1-4月城镇固定资产投资同比7%,前值7.5%。4月社会消费品零售同比9.4%,前值10.1%,1-4月累计9.7%。4月社会融资规模增量1.56万亿,前值1.33万亿;新增人民币贷款1.18万亿,前值1.12万亿。M2货币供应同比8.3%,前值8.2%。

对此我们解读如下:

一、核心观点:

1、长期视角:我们在2015年下半年判断2016-2018年“经济L型”,2017年初判断“新周期”。经过2010-2015年经济单边下滑,我们认为中国经济正呈周期性和结构性双筑底,支撑2...

开赌场出身的特朗普再出手,美方或额外对1000亿美元商品加征关税,我方表示“不排除任何选项”。目前双方尚未超出货物贸易战范围。中美三轮出牌,既是恫吓,也是试探对方底牌。

美方还有的牌:美方对华货物贸易逆差3752亿美元,增加围绕《中国制造2025》扩大对中国贸易战范围;升级至服务贸易,限制中国专家和技术人员赴美;升级至投资,严格审查中国企业赴美直接投资;进一步收紧对中国高科技产品出口和知识产权转移;联合盟友包围遏制中国,扩大至金融战、汇率战、经济战、资源战等。

我方还有的牌:还有增加对1000亿美元商品加征关税的空间,精准还击美国农...

我国众多优质独角兽流落海外,为了推动新经济发展、让国内投资者分享新经济成长,2018年国家陆续出台政策迎接独角兽归来。那么,独角兽有什么特点?为何流落海外?如何迎接独角兽归来?新相关政策有哪些新变化?机遇和风险是什么?本文旨在教科书式系统研究独角兽的行业特征、商业模式、国内外政策差异、国内新政策解读、对A股影响、机遇与风险等。

什么是独角兽?国际上对独角兽的定义为设立时间少于10年估值10亿美金以上的企业。从全球视角来看,美国和中国占了超七成以上的企业,展现了中国新经济的勃勃生机。据CB Insight数据统计显示,从2013年至2018年3月,全球共有237家...

海外独角兽如何回归?1)在美中概股企业概况。截至目前,在美中概股共有184家,总市值17561亿人民币,占A股市值约3.5%,美股约6%。行业端来看,过半中概股企业分布在可选消费和信息技术行业,和估值结合综合来看,行业估值形成双聚头特点。2)中概股私有化案例。对比国内,A股市场普遍给出高于美股估值,尤其在电信服务、信息技术和医疗行业;选取分众传媒为案例,在美中概股返回国内市场大致需要三步:私有化退市、解除VIE结构、买壳上市。在耗时超3年、花费220亿人民币重回A股,即使分众传媒身价暴涨,我们也能发现“三步走”无论是在操作细节、重构股权还是选取壳公...

开赌场出身的特朗普再出手,美方或额外对1000亿美元商品加征关税,我方表示“不排除任何选项”。目前双方尚未超出货物贸易战范围。中美三轮出牌,既是恫吓,也是试探对方底牌。

美方还有的牌:美方对华货物贸易逆差3752亿美元,增加围绕《中国制造2025》扩大对中国贸易战范围;升级至服务贸易,限制中国专家和技术人员赴美;升级至投资,严格审查中国企业赴美直接投资;进一步收紧对中国高科技产品出口和知识产权转移;联合盟友包围遏制中国,扩大至金融战、汇率战、经济战、资源战等。

我方还有的牌:还有增加对1000亿美元商品加征关税的空间,精准还击美国农产品、汽车、飞机...